PSL से जुड़े ये नए नियम भारतीय रिजर्व बैंक (RBI) द्वारा बैंकिंग विनियमन अधिनियम, 1949 की धारा 22(1) के तहत जारी किए गए हैं।

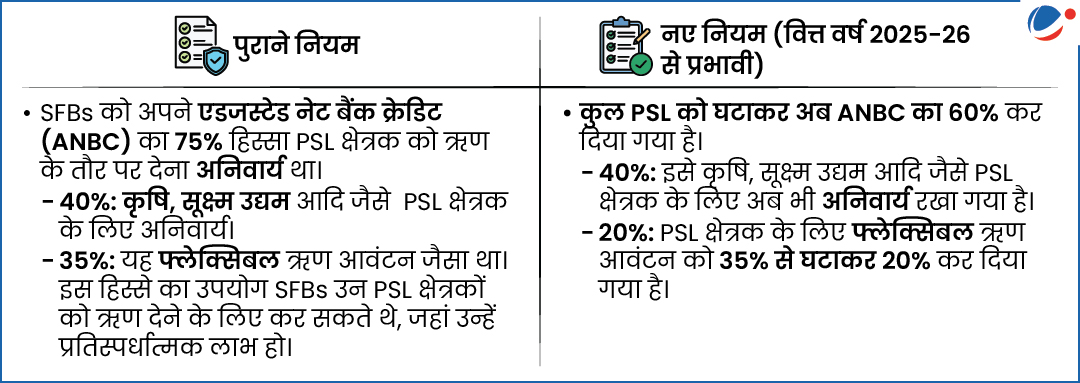

SFBs के लिए प्रायोरिटी सेक्टर लेंडिंग (PSL) संबंधी नियमों में किए गए मुख्य बदलाव

- SFBs पर प्रभाव:

- अब लगभग 40,000 करोड़ रुपये की राशि कम जोखिम वाले सुरक्षित क्षेत्रों जैसे कि प्रॉपर्टी के एवज में ऋण (LAP), पर्सनल लोन आदि में वितरित करने के लिए उपलब्ध हो जाएगी।

- इससे SFBs को माइक्रोफाइनेंस से आगे बढ़कर अपने ऋण पोर्टफोलियो में विविधता लाने में मदद मिलेगी, जिससे जोखिम भी कम होगा।

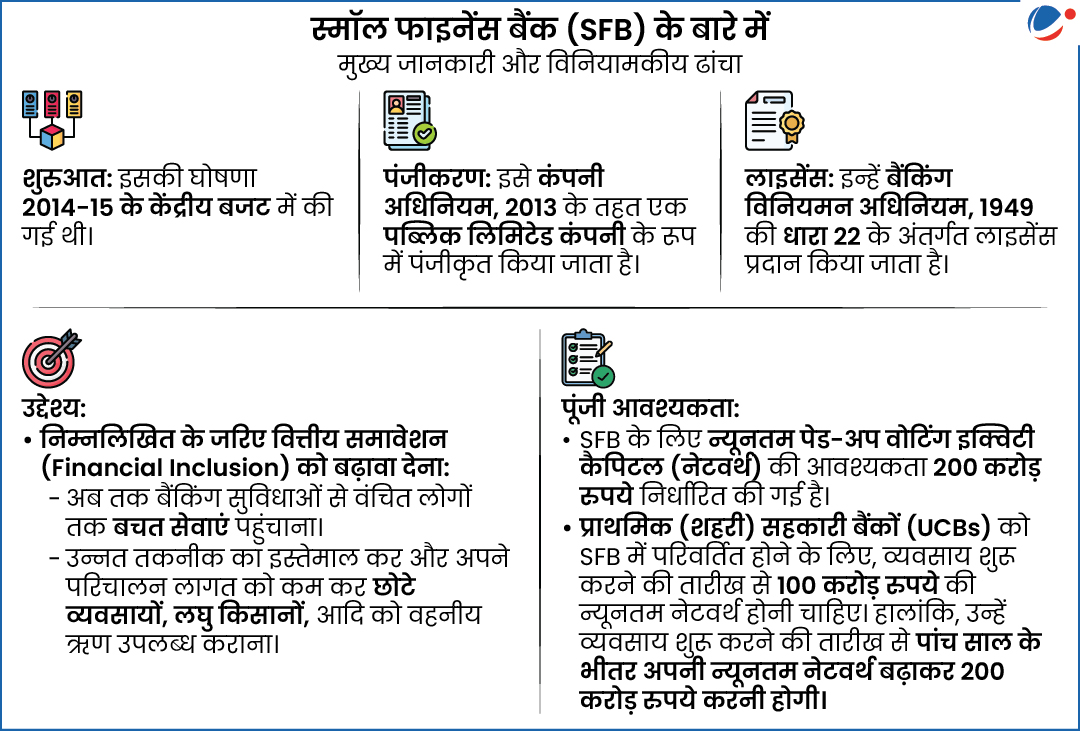

प्रायोरिटी सेक्टर लेंडिंग यानी प्राथमिकता प्राप्त क्षेत्रक को ऋण (PSL) के बारे में

- स्थापना: PSL की शुरुआत 1970 के दशक में हुई थी।

- अवधारणा: RBI द्वारा प्रारंभ किया गया PSL फ्रेमवर्क बैंकों को बाध्य करता है कि वे अपने एडजस्टेड नेट बैंक क्रेडिट (ANBC) का एक निर्धारित प्रतिशत प्राथमिकता प्राप्त क्षेत्रक को ऋण के रूप में प्रदान करें।

- ANBC में क्या शामिल होता है: नेट बैंक क्रेडिट (NBC), गैर-वैधानिक तरलता अनुपात यानी नॉन-SLR बॉण्ड में बैंकों का निवेश, आदि।

- प्राथमिकता प्राप्त क्षेत्रक की श्रेणियां: कृषि; सूक्ष्म, लघु और मध्यम उद्यम (MSME); निर्यात ऋण; शिक्षा; आवास; सामाजिक अवसंरचना; नवीकरणीय ऊर्जा; आदि।

- PSL के मानदंड किन पर लागू हैं: क्षेत्रीय ग्रामीण बैंकों (RRBs) सहित सभी वाणिज्यिक बैंक (PSBs), स्मॉल फाइनेंस बैंक (SFB), लोकल एरिया बैंक (LAB) और वेतनभोगी बैंकों को छोड़कर प्राथमिक (शहरी) सहकारी बैंक (UCB)।