हाल ही में, RBI ने 'भारत में बैंकिंग की प्रवृत्ति और प्रगति रिपोर्ट 2024-25' जारी की है। इस रिपोर्ट के अनुसार, भारतीय बैंकों का NPA कई दशकों के निचले स्तर पर पहुंच गया है। 2025 के अंत तक सकल NPA (GNPA) अनुपात गिरकर 2.1% हो गया है।

- मार्च 2025 के अंत तक निवल NPA (NNPA) अनुपात घटकर 0.5% रह गया।

- बैंकों का GNPA अनुपात 2018 में 11.18% के उच्चतम स्तर पर था।

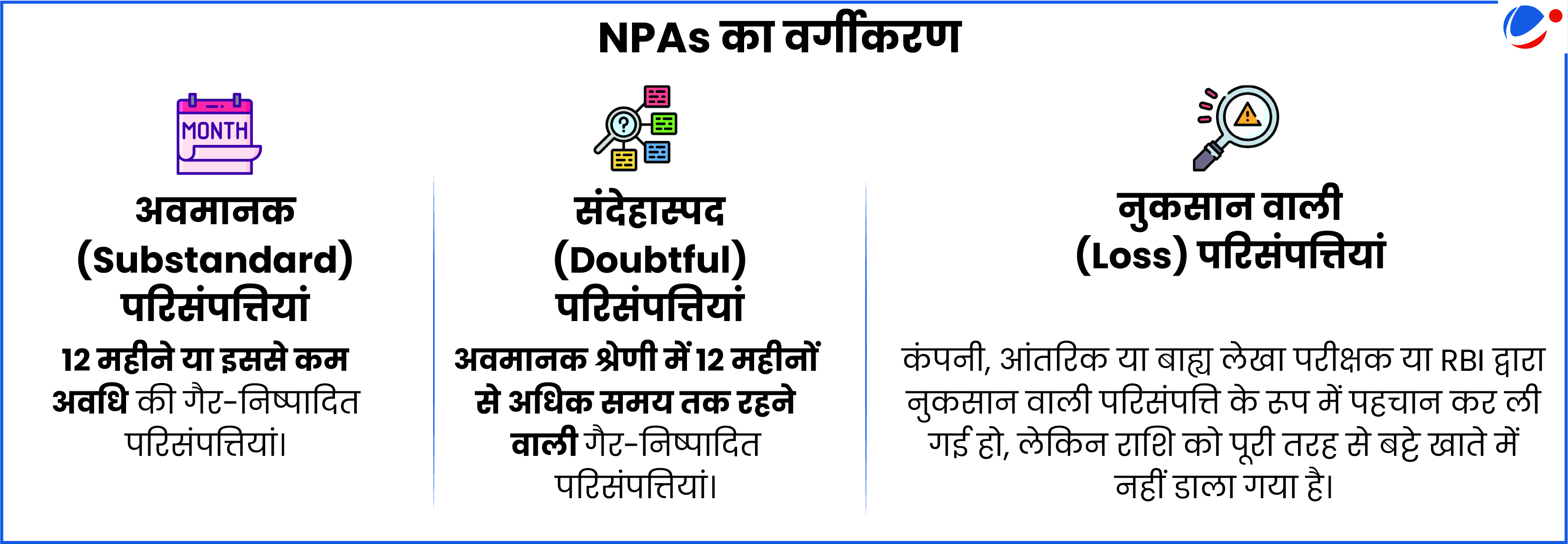

गैर-निष्पादित परिसंपत्तियां (NPAs) क्या हैं?

- जब किसी बकाया ऋण या अग्रिम के मूलधन या ब्याज का भुगतान निर्धारित तिथि से 90 दिनों तक नहीं किया जाता है, तब वह ऋण NPA बन जाता है।

- सकल NPA: उन ऋणों का कुल मूल्य है, जहां ब्याज या मूलधन बकाया है।

- निवल NPA: यह GNPA में से 'प्रोविजन' को घटाकर प्राप्त किया जाता है।

- प्रोविजन: यह वह धनराशि है, जिसे बैंक संभावित नुकसान को कवर करने के लिए अलग रखते हैं।

- NPAs के प्रमुख चालक: आर्थिक मंदी, धोखाधड़ी करने वाले कर्जदार, ऋण की खराब निगरानी आदि।

- NPAs से जुड़ी चुनौतियां: उच्च प्रोविजनिंग, बैंकों की ऋण देने की क्षमता में कमी, बैलेंस शीट पर दबाव आदि।

NPA कम करने के लिए शुरू की गई प्रमुख पहलें: इन सरकारी और विनियामक पहलों ने NPA को कम करने में महत्वपूर्ण भूमिका निभाई है:

- दिवाला और शोधन अक्षमता संहिता (IBC), 2016: इसके तहत तनावग्रस्त परिसंपत्तियों के समाधान के लिए एक समयबद्ध व ऋणदाता-संचालित फ्रेमवर्क तैयार किया गया है।

- वित्तीय आस्तियों का प्रतिभूतिकरण और पुनर्गठन तथा प्रतिभूति हित का प्रवर्तन (सरफेसी/ SARFAESI) अधिनियम, 2002: यह सुरक्षित ऋणदाताओं को ऋण चूक की स्थिति में उस संपार्श्विक/ जमानत (collateral) को कब्जे में लेने की अनुमति देता है, जिसके बदले ऋण दिया गया था।

- परिसंपत्ति पुनर्निर्माण कंपनियां (ARCs): बैंकों ने अपने NPAs को ARCs को बेचकर अपनी बैलेंस शीट को ठीक करना जारी रखा है।

- अन्य उपाय: सार्वजनिक क्षेत्रक के बैंकों (PSBs) के सुधार के लिए इंद्रधनुष योजना (PSBs में पूंजी निवेश योजना) संचालित की जा रही है; ऋण वसूली अधिकरणों (DRTs) की स्थापना की गई है आदि।