RBI के अनुसार, पेटीएम पेमेंट्स बैंक ‘बैंकिंग विनियमन अधिनियम, 1949’ के तहत 'पेमेंट्स बैंकों के लिए लाइसेंसिंग दिशानिर्देश' का अनुपालन करने में विफल रहा। इसलिए उसका बैंकिंग लाइसेंस रद्द कर दिया गया।

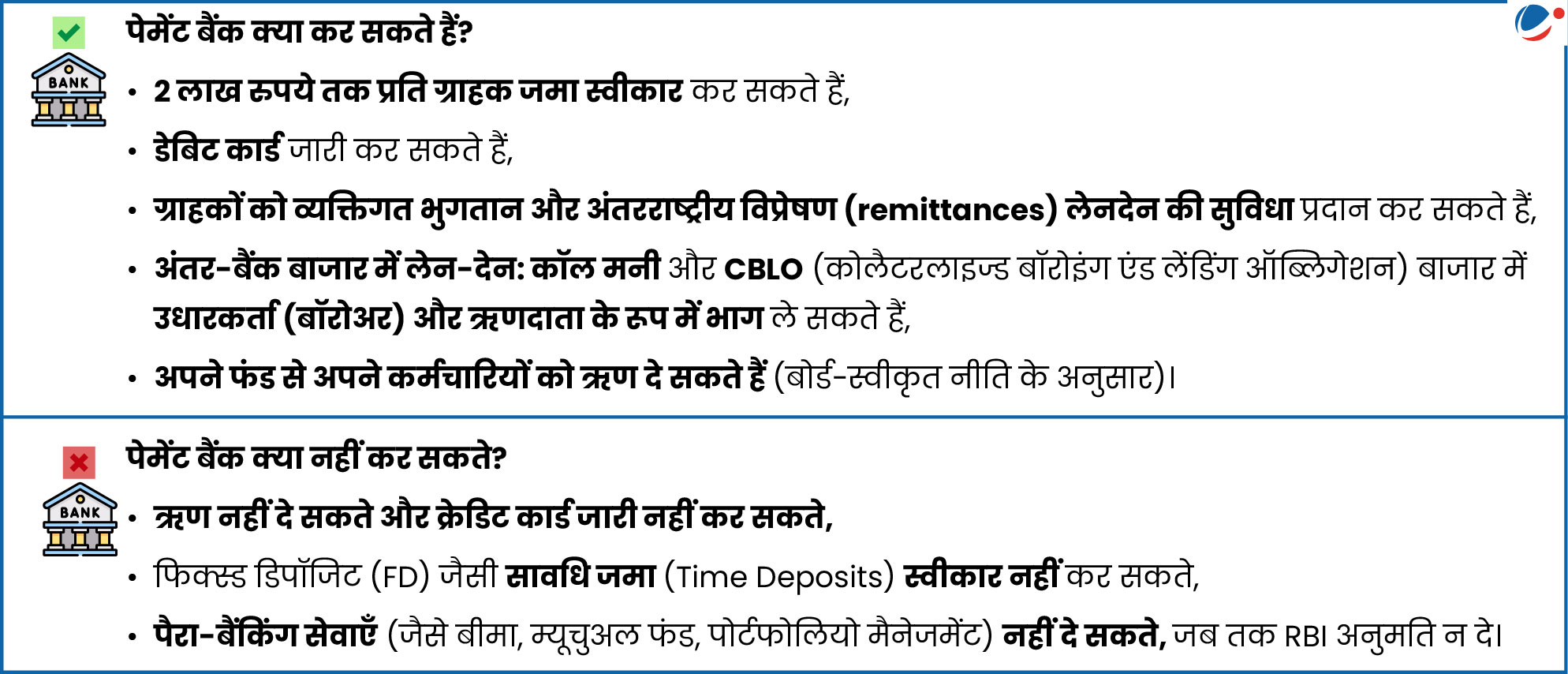

पेमेंट्स बैंक के बारे में

- अवधारणा: नचिकेत मोर समिति ने 2014 में वित्तीय समावेशन को बढ़ाने हेतु "पेमेंट्स बैंक" स्थापित करने की सिफारिश की थी।

- परिभाषा: पेमेंट बैंक एक ऐसा वित्तीय संस्थान होता है जिसे छोटे स्तर पर कार्य करने और कम जोखिम (खासकर लोन न देने के कारण) के लिए स्थापित किया जाता है। इसे डिफरेंशिएटेड बैंकिंग लाइसेंस (DBL) के तहत स्थापित किया जाता है।

- डिफरेंशिएटेड बैंकिंग लाइसेंस (DBL) विशेष प्रकार के लाइसेंस होता है जिनका उद्देश्य अलग-अलग ग्राहक समूहों की जरूरतों को पूरा करना है।

- DBL के तहत अन्य संस्थान: लघु वित्त बैंक (Small Finance Banks)।

- डिफरेंशिएटेड बैंकिंग लाइसेंस (DBL) विशेष प्रकार के लाइसेंस होता है जिनका उद्देश्य अलग-अलग ग्राहक समूहों की जरूरतों को पूरा करना है।

- उद्देश्य: पेमेंट्स बैंकों का मुख्य उद्देश्य वित्तीय समावेशन को बढ़ावा देना है, यानी उन लोगों तक बैंकिंग सेवाएं पहुँचाना जो अभी तक बैंकिंग प्रणाली से बाहर हैं या कम सेवाएं प्राप्त कर रहे हैं। जैसे कि-अप्रवासी मजदूर, कम आय वाले परिवार, आदि।

- लाभ: डिजिटल भुगतान को बढ़ावा देना, छोटे लेनदेन के लिए सुरक्षित विकल्प प्रदान करना और नकदी पर निर्भरता कम करना।

- विनियामक ढांचा:

- पंजीकरण: कंपनी अधिनियम, 2013 के तहत।

- गवर्नेंस: बैंकिंग विनियमन अधिनियम, 1949; आरबीआई अधिनियम, 1934; विदेशी मुद्रा प्रबंधन अधिनियम, 1999; भुगतान और निपटान प्रणाली अधिनियम, 2007 द्वारा।

- पूंजी आवश्यकता: न्यूनतम चुकता पूंजी (Paid-up capital) 100 करोड़ रुपये होनी चाहिए।

- पहले पांच वर्षों के लिए प्रमोटरों की हिस्सेदारी 40% या इससे अधिक होनी चाहिए।

- फंड निवेश: पेमेंट बैंकों को अपने डिमांड डिपॉजिट का कम से कम 75% हिस्सा वैधानिक तरलता अनुपात (SLR)-पात्र सरकारी प्रतिभूतियों में निवेश करना होता है। शेष 25% राशि को अन्य निर्धारित वाणिज्यिक बैंकों में जमा के रूप में रखना होता है।