भारत सरकार ने ₹20,000 करोड़ की निधि के साथ CGSMFI-2.0 शुरू की है।

CGSMFI-2.0 के बारे में

- उद्देश्य: पात्र सदस्य ऋणदाता संस्थानों (MLIs) के ऋण को गारंटी कवरेज प्रदान करना, ताकि वे गैर-बैंकिंग वित्तीय कंपनी सूक्ष्म-वित्त संस्था (NBFC-MFI) और सूक्ष्म-वित्त संस्थाओं (MFIs) को ऋण दे सकें। ये संस्थाएं आगे पुराने या नए ग्राहकों को ‘लघु राशि’ का ऋण प्रदान करेंगी।

- NBFC-MFI जमा स्वीकार नहीं करने वाली NBFC होती हैं, जिनकी कुल परिसंपत्तियों का कम से कम 75% “सूक्ष्म वित्त ऋण” में निवेशित होता है।

- सूक्ष्म वित्त ऋण वास्तव में ऐसे परिवारों को बिना कुछ गिरवी रखे (कोलेटरल-फ्री) ऋण देना है जिनकी वार्षिक आय 3,00,000 रुपये तक होती है।

- NBFC-MFI जमा स्वीकार नहीं करने वाली NBFC होती हैं, जिनकी कुल परिसंपत्तियों का कम से कम 75% “सूक्ष्म वित्त ऋण” में निवेशित होता है।

- प्रबंधन एवं संचालन: इसका संचालन नेशनल क्रेडिट गारंटी ट्रस्टी कंपनी (NCGTC) द्वारा किया जाता है। यह कंपनी केंद्रीय वित्त मंत्रालय के वित्तीय सेवा विभाग के पूर्ण स्वामित्व में है।

- योजना अवधि: जून 2026 तक या ₹20,000 करोड़ की गारंटी जारी होने तक।

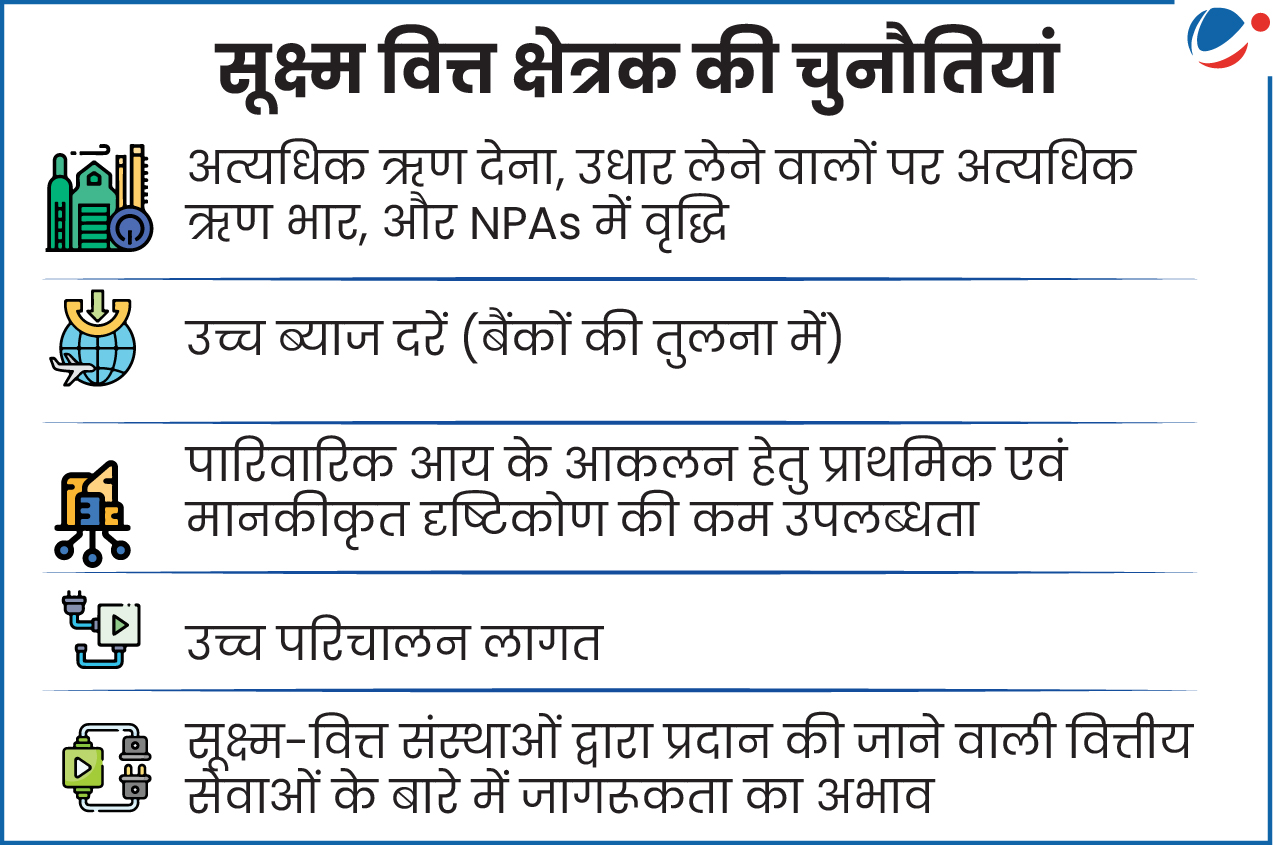

सूक्ष्म-वित्त (माइक्रोफाइनेंस) के बारे में

- इसका आशय लघु स्तर की वित्तीय सेवाओं (जैसे-ऋण, बचत और बीमा) से हैं, जो उन व्यक्तियों और लघु व्यवसायों को प्रदान की जाती हैं जिनकी पारंपरिक बैंकिंग सेवाओं तक पहुंच नहीं होती।

- भारत में सूक्ष्म-वित्त का महत्व

- वित्तीय समावेशन एवं निर्धनता उन्मूलन: ये संस्थाएं उन निम्न-आय वर्गों को औपचारिक वित्तीय प्रणाली से जोड़ती हैं जिन तक पारंपरिक बैंक नहीं पहुंच पाते हैं।

- MSMEs और उद्यमिता को सहायता: ये संस्थाएं गिरवी रखने की अनिवार्यता के बिना आवश्यकता के अनुरूप ऋण प्रदान करती हैं।

- महिला सशक्तिकरण: आर्थिक सर्वेक्षण 2025-26 के अनुसार सूक्ष्म-वित्त संस्थाओं से ऋण वालों में 95% महिलाएं हैं।