यह सर्वेक्षण अनिश्चित वैश्विक आर्थिक परिवेश के बीच भारतीय अर्थव्यवस्था की स्थिति को प्रस्तुत करता है। इस परिवेश ने भू-राजनीतिक तनावों, व्यापारिक बाधाओं और प्रमुख अर्थव्यवस्थाओं में अलग-अलग संवृद्धि व मुद्रास्फीति के परिणामों से आकार ग्रहण किया है।

भारतीय अर्थव्यवस्था की स्थिति

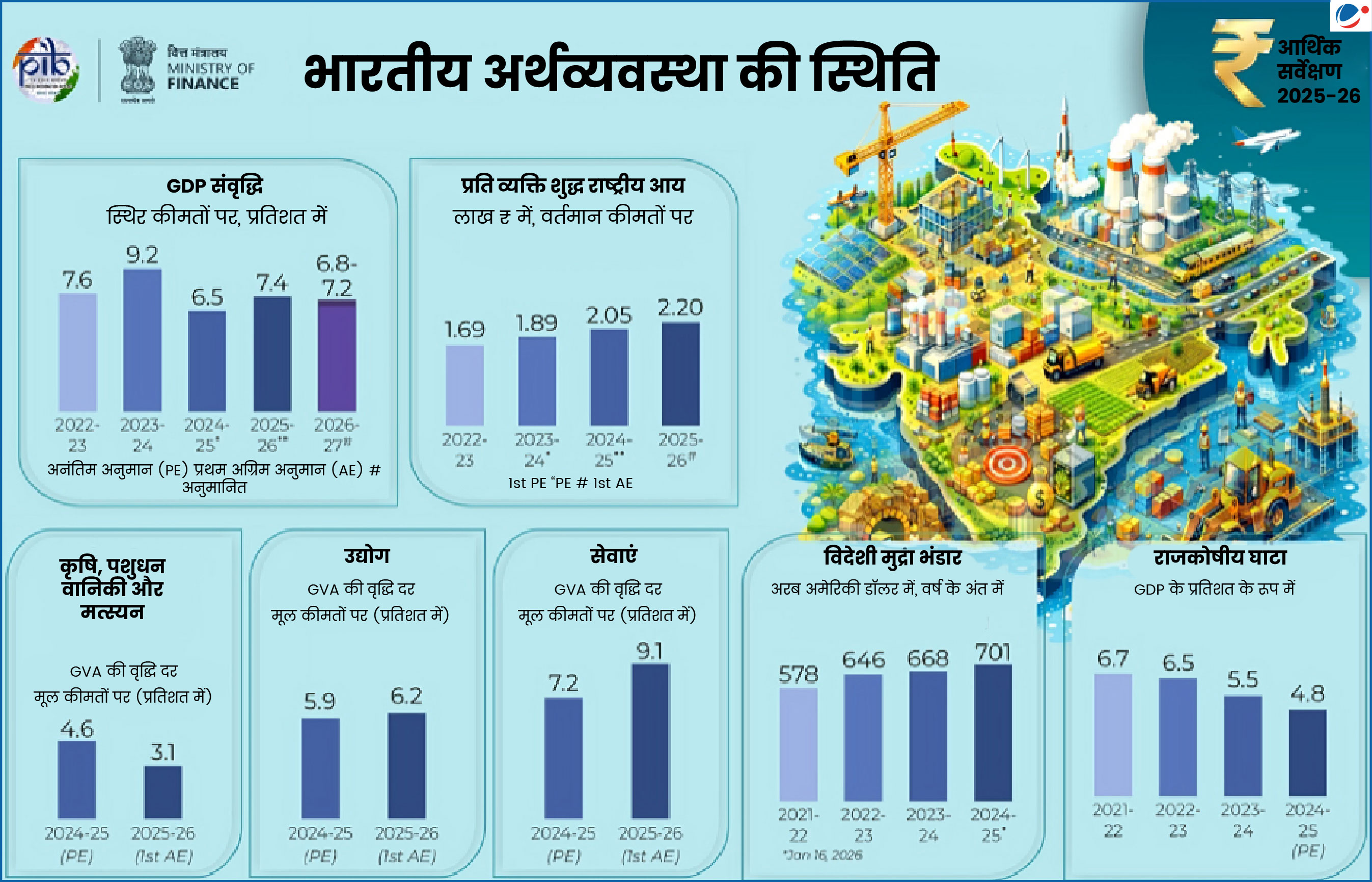

- सबसे तेजी से बढ़ती प्रमुख अर्थव्यवस्था: प्रथम अग्रिम अनुमानों के अनुसार, वित्त वर्ष 2026 में वास्तविक GDP वृद्धि दर 7.4% और GVA (सकल मूल्य वर्धित) वृद्धि दर 7.3% रहने का अनुमान है। यह विकास मुख्य रूप से घरेलू मांग से प्रेरित है।

- संवृद्धि के चालक: आपूर्ति पक्ष की ओर से सेवा क्षेत्रक संवृद्धि का मुख्य चालक बना हुआ है। इसके संपूर्ण वित्त वर्ष में 9.1% की दर से वृद्धि करने का अनुमान है।

- मांग पक्ष की ओर से घरेलू मांग संवृद्धि का मुख्य चालक बनी हुई है। इसमें निजी अंतिम उपभोग व्यय (PFCE) GDP के 61.5% तक पहुंच गया है, जो 2012 के बाद से सबसे अधिक है।

- निवेश गतिविधि: सकल स्थायी पूंजी निर्माण (GFCF) में 7.8% की वृद्धि हुई है और GDP में इसकी हिस्सेदारी 30% पर स्थिर रही है।

- राज्य वित्त पर दबाव: राज्य सरकारों का संयुक्त राजकोषीय घाटा वित्त वर्ष 25 में बढ़कर 3.2% हो गया है, जो महामारी के बाद की अवधि में लगभग 2.8% था।

- सरकारी ऋण: भारत ने 2020 के बाद से अपने सामान्य सरकारी ऋण-जीडीपी अनुपात में लगभग 7.1 प्रतिशत अंक की कमी की है।

- बाह्य क्षेत्रक (External Sector): भारत विश्व में विप्रेषण (Remittances) प्राप्त करने वाला सबसे बड़ा देश बना रहा। वित्त वर्ष 2025 में विप्रेषण अंतर्वाह (inflow) 135.4 बिलियन अमेरिकी डॉलर तक पहुंच गया था। इस प्रकार, जनवरी के मध्य तक विदेशी मुद्रा भंडार बढ़कर 701.4 बिलियन अमेरिकी डॉलर हो गया था।