परिचय

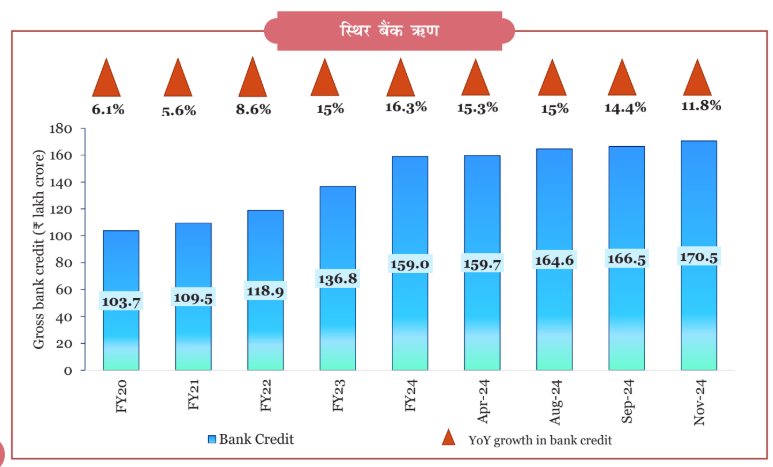

- चालू वित्त वर्ष में बैंक ऋण स्थिर दर से बढ़ा है, जिससे बैंक ऋण में वृद्धि और बैंक जमा में वृद्धि लगभग समान स्तर पर पहुंच रही है।

- अनुसूचित वाणिज्यिक बैंकों (SCBs) की लाभप्रदता में निरंतर सुधार हुआ है, जैसा कि सकल गैर-निष्पादित परिसंपत्तियों (GNPA) में गिरावट से परिलक्षित होता है।

- इसके साथ पूंजी-से-जोखिम भारित परिसंपत्ति अनुपात (Capital-to-risk weighted asset ratio: CRAR) में वृद्धि दर्ज हुई है।

बैंकिंग क्षेत्रक का प्रदर्शन और ऋण उपलब्धता

- ऋण वृद्धि: लगातार दो वर्षों तक ऋण वृद्धि नॉमिनल जीडीपी संवृद्धि से आगे रही।

- ऋण-जीडीपी अंतर वित्त वर्ष 23 की पहली तिमाही में (-) 10.3 प्रतिशत से घटकर वित्त वर्ष 25 की पहली तिमाही में (-) 0.3 प्रतिशत रह गया।

- परिसंपत्ति गुणवत्ता में सुधार: अनुसूचित वाणिज्यिक बैंकों (SCBs) का सकल गैर-निष्पादित परिसंपत्ति (GNPA) अनुपात वित्त वर्ष 2018 में अपने उच्चतम स्तर से लगातार घटते हुए सितंबर 2024 के अंत में 2.6% तक आ गया।

- सितंबर 2024 के अंत तक, अनुसूचित वाणिज्यिक बैंकों (SCBs) का पूंजी से जोखिम-भारित संपत्ति अनुपात (CRAR) 16.7% था, और सभी बैंकों ने 8% की कॉमन इक्विटी टियर-1 (CET-1) आवश्यकता को पूरा किया।

- वैश्विक तुलना: प्राइवेट गैर-वित्तीय क्षेत्रक में भारत का बैंक ऋण-जीडीपी अनुपात संयुक्त राज्य अमेरिका, ब्रिटेन और जापान जैसी उन्नत अर्थव्यवस्थाओं (AEs) की तुलना में कम है।

- उभरती बाजार अर्थव्यवस्थाओं (EMEs) की तुलना में यह अनुपात भी कम है। फिर भी, यह इंडोनेशिया और मैक्सिको से अधिक है।

- ग्रामीण वित्तीय संस्थान: क्षेत्रीय ग्रामीण बैंक की शाखाओं की संख्या 2006 की 14,494 से बढ़कर 2023 में 21,856 हो गई।

- वित्तीय समावेशन: RBI का 'वित्तीय समावेशन सूचकांक' मार्च 2021 के 53.9 से सुधरकर मार्च 2024 में 64.2 हो गया।

पूंजीगत बाजारों में विकास

- अप्रैल से दिसंबर 2024 तक प्राथमिक बाजारों (इक्विटी और ऋण) से कुल 11.1 लाख करोड़ रुपये के बराबर की राशि के संसाधन जुटाए गए, जो पूरे वित्त वर्ष 2024 के दौरान जुटाई गई राशि से 5 प्रतिशत अधिक है।

- विगत वर्ष की समान अवधि की तुलना में दिसंबर 2024 के अंत में डीमैट खातों की संख्या 33% बढ़कर 18.5 करोड़ हो गई।

- अप्रैल से दिसंबर 2024 के दौरान आईपीओ की संख्या पिछले वर्ष की समान अवधि के 196 से 32.1 प्रतिशत बढ़कर 259 हो गई।

- दिसंबर 2024 के अंत में BSE शेयर बाजार पूंजीकरण-जीडीपी अनुपात 136% था।

- यह चीन (65%) और ब्राजील (37%) जैसी अन्य उभरती बाजार अर्थव्यवस्थाओं से कहीं अधिक है।

बीमा क्षेत्रक में विकास

- FY24 में कुल बीमा प्रीमियम 7.7% बढ़कर 11.2 लाख करोड़ रुपये तक पहुंच गई।

- बीमा पैठ (Insurance penetration) में मामूली गिरावट दर्ज की गई है, जो वित्त वर्ष 2023 की 4 प्रतिशत से घटकर वित्त वर्ष 2024 में 3.7 प्रतिशत रह गई।

- जीवन बीमा पैठ वित्त वर्ष 2023 के 3 प्रतिशत से मामूली रूप से घटकर वित्त वर्ष 2024 में 2.8 प्रतिशत रह गई।

- जीवन-भिन्न बीमा (नॉन-लाइफ इंश्योरेंस) पैठ 1 प्रतिशत पर स्थिर रही।

पेंशन क्षेत्रक में विकास

- समीक्षा के अनुसार राष्ट्रीय पेंशन प्रणाली (NPS) और अटल पेंशन योजना की शुरुआत के बाद से भारत के पेंशन क्षेत्रक में उल्लेखनीय वृद्धि दर्ज हुई है। सितंबर 2024 तक, इनके कुल सब्सक्राइबर्स की संख्या 783.4 लाख तक पहुंच गई। यह सितंबर 2023 की 675.2 लाख से 16 प्रतिशत की वार्षिक वृद्धि दर्शाती है।

- मर्सर CFA इंस्टीट्यूट ग्लोबल पेंशन इंडेक्स, 2024 के अनुसार, भारत का समग्र सूचकांक मूल्य 2023 में 45.9 से घटकर 2024 में 44 हो गया।

भारत के वित्तीय क्षेत्रक के साइबर सुरक्षा पहलू

- रिपोर्टों से पता चलता है कि रिपोर्ट की गई सभी साइबर अटैक घटनाओं में से लगभग पाँचवीं घटना में वित्तीय संस्थान शामिल हैं, जिनमें बैंक सबसे अधिक प्रभावित हैं।

- आईएमएफ की अप्रैल 2024 की वैश्विक वित्तीय स्थिरता रिपोर्ट के अनुसार, साइबर अटैक के कारण अत्यधिक वित्तीय नुकसान हुआ है, जो वर्ष 2017 के बाद से चार गुना बढ़ कर 2.5 बिलियन अमेरिकी डॉलर हो गया है।

दिवाला और शोधन अक्षमता कानून की प्रभावकारिता

- दिवाला और शोधन अक्षमता संहिता के तहत, सितंबर 2024 तक 1,068 योजनाओं के समाधान में 3.6 लाख करोड़ रुपए की वसूली हुई।

- यह परिसमापन मूल्य (liquidation value) के मुकाबले 161% और शामिल परिसंपत्तियों के उचित मूल्य (फेयर वैल्यू) का 86.1% है।

भावी परिदृश्य

- चुनौती: नीति और व्यापक आर्थिक परिणामों को आकार देने में कुछ वित्तीय बाजारों का प्रभुत्व बड़ी चुनौती है जिसे 'वित्तीयकरण' (Financialization) परिघटना के रूप में जाना जाता है।

- इसके कारण उन्नत अर्थव्यवस्थाओं में सार्वजनिक और निजी क्षेत्र के ऋण का स्तर काफी बढ़ गया (इनमें से कुछ ऋण तो विनियामकों को दिखाई देते हैं और कुछ नहीं)।

- आगे की राह: भारत को एक ओर वित्तीय क्षेत्रक के विकास और संवृद्धि तथा दूसरी ओर 'वित्तीयकरण' के बीच अच्छा संतुलन बनाए रखने का प्रयास करना चाहिए।

एक-पंक्ति में सारांशभारत की मौद्रिक नीति स्थिर बनी हुई है, जो मुद्रास्फीति नियंत्रण और आर्थिक संवृद्धि सुनिश्चित करती है, जबकि मजबूत बैंकिंग सुधार, एनबीएफसी निगरानी और डिजिटल वित्तीय विस्तार वित्तीय क्षेत्रक की मजबूती को बढ़ावा देते हैं। |

UPSC के लिए प्रासंगिकता

|