सुर्ख़ियों में क्यों?

हाल ही में, केंद्र सरकार के वित्तीय सेवा विभाग ने "एक राज्य, एक क्षेत्रीय ग्रामीण बैंक" सिद्धांत के आधार पर 26 क्षेत्रीय ग्रामीण बैंकों (Regional Rural Banks: RRBs) के विलय को अधिसूचित किया।

अन्य संबंधित तथ्य

- केंद्र सरकार ने RRBs का विलय क्षेत्रीय ग्रामीण बैंक अधिनियम, 1976 के तहत प्रदत्त शक्तियों का प्रयोग करते हुए किया है।

- यह विलय का चौथा चरण है। इस विलय के बाद, 26 राज्यों और 2 केंद्र शासित प्रदेशों में अब 28 RRBs होंगे, जो पहले 43 थे।

- उत्तर प्रदेश राज्य के सभी ग्रामीण बैंकों (बड़ौदा यू.पी. बैंक, आर्यावर्त बैंक एवं प्रथमा यू.पी. ग्रामीण बैंक) को मिलाकर एक क्षेत्रीय ग्रामीण बैंक - "उत्तर प्रदेश ग्रामीण बैंक" बना दिया गया है।

- विलय का पहला चरण (वित्त वर्ष 2006 से वित्त वर्ष 2010) डॉ. व्यास समिति की सिफारिशों पर आधारित था। इसमें एक राज्य के भीतर एक ही प्रायोजक बैंक के तहत RRBs के विलय पर ध्यान केंद्रित किया गया था।

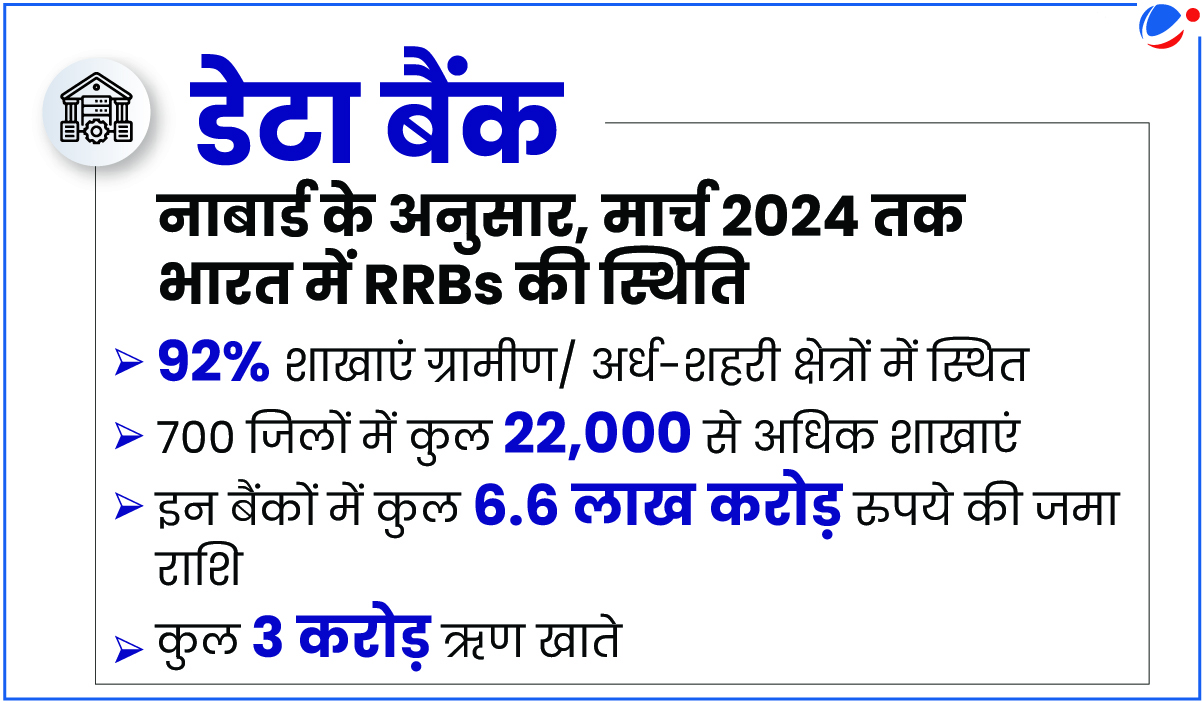

क्षेत्रीय ग्रामीण बैंक (RRB) के बारे में

- उत्पत्ति: नरसिंहम वर्किंग ग्रुप (1975) की सिफारिशों के आधार पर 2 अक्टूबर, 1975 को RRBs की स्थापना हुई थी।

- पहले पांच RRBs की स्थापना 2 अक्टूबर, 1975 को एक अध्यादेश के माध्यम से की गई थी। बाद में क्षेत्रीय ग्रामीण बैंक अधिनियम, 1976 द्वारा इस अध्यादेश को प्रतिस्थापित किया गया था।

- RRBs का स्वामित्व: संयुक्त रूप से -

- केंद्र सरकार: 50% हिस्सेदारी;

- राज्य सरकार: 15% हिस्सेदारी; तथा

- प्रायोजक वाणिज्यिक बैंक: 35% हिस्सेदारी

- विनियमन और पर्यवेक्षण: RRBs का विनियमन भारतीय रिजर्व बैंक द्वारा बैंकिंग विनियमन अधिनियम, 1949 के अंतर्गत किया जाता है। राष्ट्रीय कृषि और ग्रामीण विकास बैंक (नाबार्ड/ NABARD) इनका पर्यवेक्षण करता है।

- कर उद्देश्यों से आयकर अधिनियम, 1961 के अंतर्गत इन्हें सहकारी संस्थाओं के रूप में दर्जा प्राप्त है।

- RRBs के लिए मुख्य आवश्यकताएं:

- इन्हें समायोजित निवल बैंक ऋण (Adjusted Net Bank Credit: ANBC) या क्रेडिट एक्विवैलेन्ट ऑफ-बैलेंस शीट एक्सपोजर (CEOBE) (जो भी अधिक हो) का 75% प्राथमिकता प्राप्त क्षेत्रक को ऋण (PSL) के रूप में वितरित करना पड़ता है। सरल शब्दों में, RRBs को अपने कुल ऋण का 75% हिस्सा PSL को देना पड़ता है।

- RBI के नियमानुसार इन्हें 9% का जोखिम भारित आस्तियों की तुलना में पूंजी अनुपात (Capital to Risk-Weighted Assets Ratio: CRAR) बनाए रखना अनिवार्य है।

एक राज्य, एक क्षेत्रीय ग्रामीण बैंक का महत्त्व

- व्यावसायिक गतिविधियों में तीव्र गति से वृद्धि: RRBs का कुल कारोबार, सकल घरेलू उत्पाद (GDP) के प्रतिशत के रूप में, वित्त वर्ष 2030 तक लगभग 5.2% तक पहुंचने की उम्मीद है, जो वित्त वर्ष 2024 में लगभग 3.7% था।

- वित्तीय लाभ: एकीकृत RRBs के पास-

- अधिक पूंजी आधार होगा: इससे वे RBI द्वारा निर्धारित पूंजी पर्याप्तता मानदंडों को पूरा कर सकेंगे।

- बेहतर तरलता स्थिति होगी: धन की उपलब्धता बढ़ने से तरलता की स्थिति में सुधार होगा, तथा इकोनॉमी ऑफ़ स्केल की वजह से बैंकिंग सेवाएं अधिक कुशल बनेंगी और संचालन की लागत में भी कमी आएगी।

- नियमों एवं मानदंडों का बेहतर अनुपालन: एकीकृत RRB नियमों के पालन को केंद्रीकृत कर सकता है, जैसे कि धन-शोधन विरोधी जांच, KYC सत्यापन तथा RBI और नाबार्ड को रिपोर्ट करना।

- ऋण देने की क्षमता में वृद्धि: इससे ग्रामीण क्षेत्रों, विशेषकर MSMEs और कृषि को अधिक ऋण प्रवाह संभव हो सकेगा।

- वित्त वर्ष 2022-23 में, कुल कृषि ऋण में क्षेत्रीय ग्रामीण बैंकों की 11.2% हिस्सेदारी थी।

- वित्तीय समावेशन को बढ़ावा देना: बेहतर तकनीक और अवसंरचना से डिजिटल पहुंच का विस्तार हो सकता है तथा सरकारी योजनाओं के अनुरूप उत्पाद नवाचार को समर्थन मिल सकता है।

- उदाहरण के लिए- कुछ RRBs ने ग्राहक-केंद्रित डिजिटल सेवाओं, जैसे- माइक्रो ATMs, कॉल सेंटर्स, नेट बैंकिंग, वीडियो KYC, RTGS, IMPS आदि को सफलतापूर्वक लागू किया है।

- प्रतिस्पर्धात्मकता में वृद्धि: एकत्रित संसाधन और विशेषज्ञता से विविधीकृत एवं स्थानीय रूप से तैयार उत्पादों को बढ़ावा मिलेगा। इससे RRBs की बाजार में स्थिति और ग्रामीण क्षेत्रों तक पहुंच में वृद्धि होगी।

- RRBs छोटे व्यवसायों के लिए सूक्ष्म वित्त के विविध विकल्प, मौसमी फसलों से जुड़ी अलग-अलग बचत योजनाएं, तथा बीमा सुविधाओं के साथ संयुक्त उत्पाद जैसी योजनाएं पेश कर सकते हैं, जो ग्रामीण ग्राहकों की विशिष्ट जरूरतों को पूरा करती हैं।

- एकीकृत आई.टी. और तकनीकी अवसंरचना: आईटी और तकनीकी प्रणालियों का एकीकरण विलय के बाद की इकाई को अधिक मजबूत और सक्षम बना सकता है। इससे साइबर सुरक्षा में सुधार, धोखाधड़ी की बेहतर निगरानी, तथा बिग डेटा एनालिटिक्स के माध्यम से स्मार्ट निर्णय-निर्माण जैसी क्षमताएं विकसित की जा सकती हैं।

- अन्य लाभ:

- परिचालन या कामकाज में दक्षता: इसे शाखा नेटवर्क की पुनर्संरचना, अनावश्यक प्रक्रियाओं को समाप्त करने, और दैनिक परिचालन व्ययों (ओवरहेड्स) में कटौती के माध्यम से हासिल किया जा सकता है।

- विविध कौशलों में सक्षम कार्मिकों के एक बड़े समूह की उपलब्धता सुनिश्चित होगी।

- क्षेत्रीय रूप से मजबूत प्रायोजक बैंकों के साथ RRBs को एकीकृत करके निरीक्षण और परिचालन संबंधी गाइडलाइन को बेहतर किया जा सकता है।

RRBs के एकीकरण में चुनौतियां | |

परिचालनात्मक (Operational) | प्रशासनिक और हितधारक प्रबंधन |

|

|

वित्तीय | तकनीकी |

|

|

निष्कर्ष

"एक राज्य-एक क्षेत्रीय ग्रामीण बैंक" की सफलता सुनिश्चित करने के लिए, मानव संसाधन नीतियों को सुसंगत बनाना, डिजिटल प्रणालियों को एकीकृत करना, शाखा संचालन को सुव्यवस्थित करना और स्थानीय जरूरतों के अनुरूप उत्पादों को तैयार करना महत्वपूर्ण है। इससे NPA की वसूली में तेजी लाने, राज्य स्तरीय निगरानी समितियों का गठन करने और नियमित वित्तीय समीक्षा करने से चुनौतियों का समाधान करने तथा वित्तीय स्थिरता एवं ग्रामीण समावेशन को बढ़ावा देने में मदद मिलेगी।