सुर्ख़ियों में क्यों?

16वें वित्त आयोग की रिपोर्ट संसद में प्रस्तुत की गई।

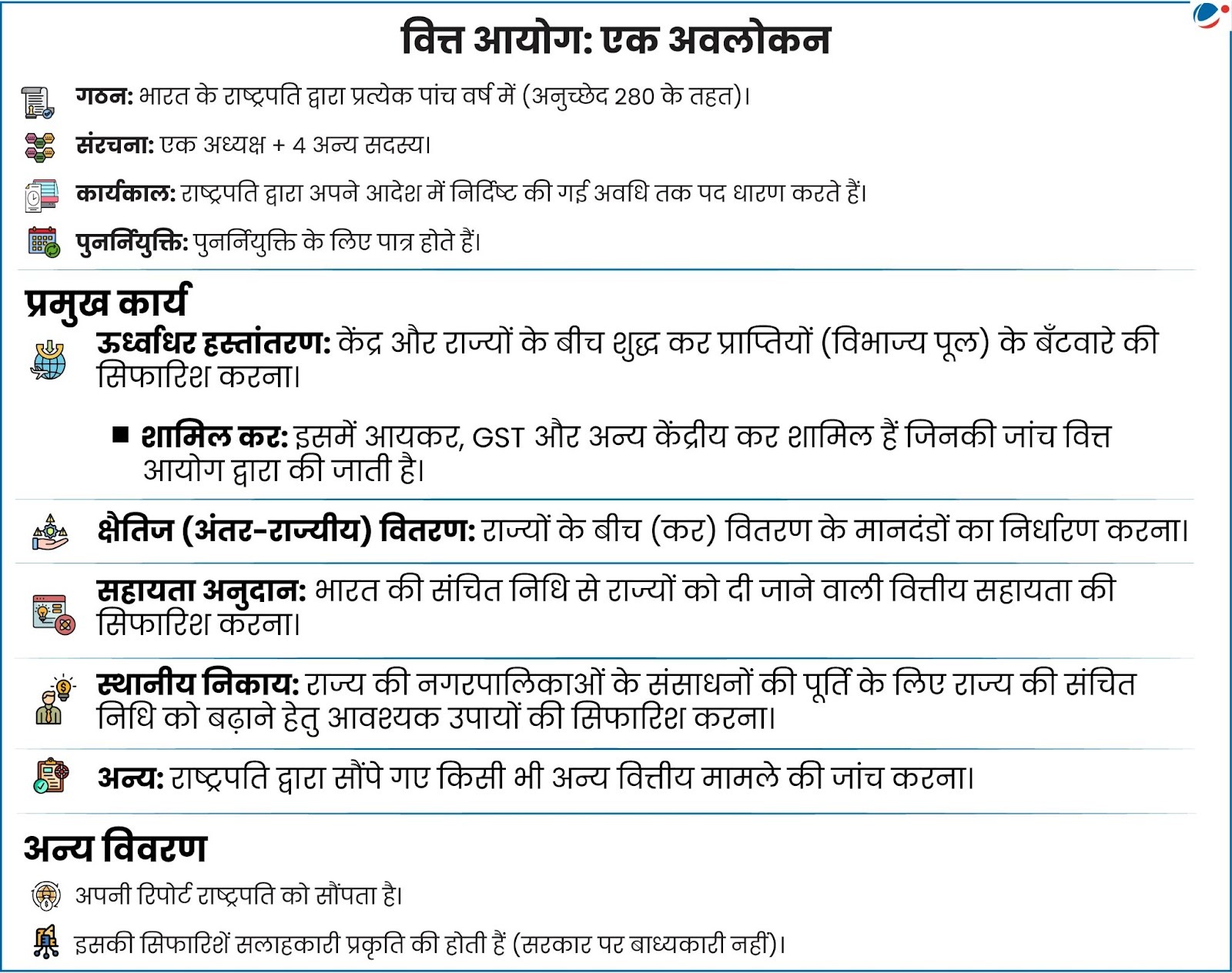

16वें वित्त आयोग के बारे में

- संरचना: डॉ. अरविंद पनगढ़िया (अध्यक्ष); टी. रवि शंकर, एनी जॉर्ज मैथ्यू, मनोज पांडा और सौम्य कांति घोष (सदस्य)।

- लागू होने की अवधि: 1 अप्रैल, 2026 से 31 मार्च, 2031 तक।

- संदर्भ की शर्तें:

- कर हस्तांतरण: निवल कर प्राप्तियों का केंद्र और राज्यों के बीच (ऊर्ध्वाधर हस्तांतरण) तथा आपस में राज्यों के बीच (क्षैतिज) वितरण के सिद्धांत का निर्धारण।

- सहायता अनुदान: भारत की संचित निधि से राज्यों को दिए जाने वाले अनुदान के लिए सिद्धांत निर्धारित करना (अनुच्छेद 275)।

- स्थानीय निकायों का वित्तपोषण: पंचायतों और नगरपालिकाओं के संसाधनों को बढ़ाने के लिए राज्यों की संचित निधियों को सुदृढ़ करना।

- आपदा प्रबंधन: आपदा प्रबंधन अधिनियम, 2005 के तहत वित्तपोषण व्यवस्थाओं की समीक्षा करना।

केंद्र और राज्यों के बीच संसाधनों का साझाकरण

- ऊर्ध्वाधर हस्तांतरण (Vertical Devolution): संघ (केंद्र) से राज्यों को संसाधनों के हस्तांतरण के तीन मुख्य माध्यम हैं:

- विभाज्य पूल: अनुच्छेद 270(1) के तहत, संघ के कर राजस्व को वित्त आयोग की सिफारिशों के आधार पर संघ और राज्यों के बीच साझा किया जाता है। विभाज्य पूल में उपकर (cess), अधिभार (surcharges), संघ राज्य क्षेत्रों को मिलने वाले कर और कर संग्रह की लागत को शामिल नहीं किया जाता है।

- सहायता अनुदान: अनुच्छेद 275(1) के तहत, वित्त आयोग राज्यों की संचित निधि के पूरक के रूप में विशिष्ट अनुदान की सिफारिश करता है।

- विवेकाधीन अनुदान: अनुच्छेद 282 के तहत, संघ सरकार राज्यों को विवेकाधीन अनुदान प्रदान करती है। यह अनुदान मुख्य रूप से केंद्र प्रायोजित योजनाओं (Centrally Sponsored Schemes: CSS) के माध्यम से दिया जाता है।

- क्षैतिज हस्तांतरण (Horizontal Devolution): यह एक निश्चित मानदंडों के आधार पर हस्तांतरित किया जाता है। इन मानदंडों में समानता (जनसंख्या, क्षेत्रफल, प्रति व्यक्ति आय, आदि) और दक्षता (वन आवरण, कर सुधारों के लिए प्रयास, राजकोषीय अनुशासन, आदि) को ध्यान में रखा जाता है।

- प्रत्येक मानदंड को एक निश्चित भारांश दिया जाता है, जो यह निर्धारित करता है कि विभाज्य पूल में से राज्यों के कुल हिस्से का कितना प्रतिशत उस मानदंड के अनुसार साझा किया जाएगा।

वित्त आयोग की सीमाएं

- डेटा की कमी: वित्त आयोग सरकारी आंकड़ों पर निर्भर करता है, जो कई बार अधूरे, असंगत या पुराने होते हैं।

- राजनीतिक दबाव: आयोग को अपनी सिफारिशों में अलग-अलग हितधारकों की मांगों के बीच संतुलन बनाना पड़ता है, जो बदलते घरेलू और वैश्विक परिस्थितियों से प्रभावित होती हैं।

- अधिकार-क्षेत्र को लेकर GST परिषद से टकराव: वस्तु एवं सेवा कर (GST) परिषद के निर्णय कई बार कर राजस्व के हस्तांतरण पर वित्त आयोग के सिद्धांतों को बदल देते हैं।

- केंद्रीकरण बनाम संघवाद: राज्यों की स्वायत्तता और केंद्रीकृत पद्धति से व्यय करने की बढ़ती मांग के बीच संतुलन बनाना एक बड़ी चुनौती होती है।

- स्थानीय निकायों पर कम प्रभाव: तृतीयक स्तर यानी स्थानीय सरकारें (पंचायत/नगरपालिका) संसाधन प्राप्ति के लिए राज्य वित्त आयोगों (SFCs) पर निर्भर रहती हैं। इसलिए इन पर वित्त आयोग का प्रत्यक्ष प्रभाव कम हो जाता है।

- सलाहकारी प्रकृति: वित्त आयोग की सिफारिशें विधिक रूप से बाध्यकारी नहीं होतीं, इसलिए उन्हें लागू करना और क्रियान्वयन की निगरानी करना कठिन हो जाता है।