16वें वित्त आयोग की रिपोर्ट 1 फरवरी, 2026 को संसद में प्रस्तुत की गई। 16वें वित्त आयोग की सिफारिशें 2026-27 से 2030-31 तक की पाँच वर्षों की अवधि के लिए है।

16वें वित्त आयोग की मुख्य सिफारिशें

- ऊर्ध्वाधर हस्तांतरण: इसे 41% पर यथावत रखा गया है (15वें वित्त आयोग की सिफारिश के समान)। उल्लेखनीय है कि 14वें वित्त आयोग ने इसे 42% करने की सिफारिश की थी, जिसे 15वें वित्त आयोग ने घटाकर 41% कर दिया था।

- हालांकि, इस 41% हिस्सेदारी में केंद्र सरकार द्वारा लगाए गए उपकर और अधिभार से प्राप्त राजस्व शामिल नहीं हैं।

- राज्यों का तर्क है कि कुल राजस्व में उपकर और अधिभार की हिस्सेदारी काफी बढ़ गई है, लेकिन इनमें राज्यों को हिस्सा नहीं मिलता।

- केंद्र द्वारा कर के रूप में एकत्र किए गए प्रत्येक 100 रुपये में उपकर, अधिभार और कर संग्रह की लागत की हिस्सेदारी 2021-22 में 13.5 रुपये के उच्च स्तर पर पहुँच गई, जो विगत कम-से-कम एक दशक में सर्वाधिक अनुपात है।

क्षैतिज हस्तांतरण के मानदंड

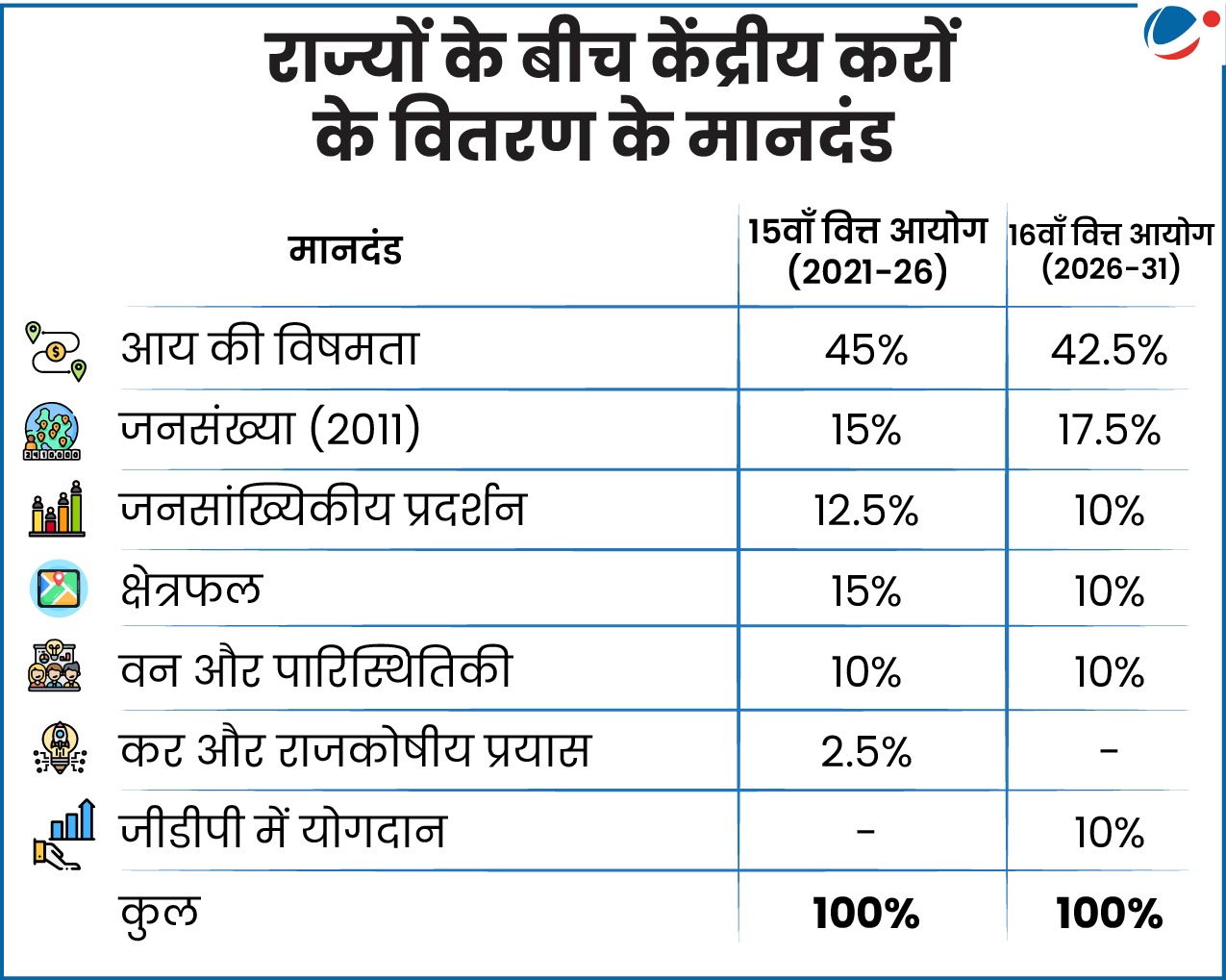

- आय अंतर: इसे किसी राज्य के प्रति व्यक्ति सकल राज्य घरेलू उत्पाद (GSDP) और सर्वाधिक GSDP वाले तीन राज्यों की औसत GSDP के बीच अंतर के रूप में मापा जाता है। जिन राज्यों की GSDP कम होती है, उन्हें अधिक हिस्सेदारी मिलती है ताकि समानता बनी रहे।

- जनसंख्या: यह 2011 की जनगणना के आधार पर निर्धारित की जाती है।

- जनसांख्यिकीय प्रदर्शन: अब यह 1971-2011 के बीच जनसंख्या वृद्धि पर आधारित है। इसने 15वें वित्त आयोग के 'कुल प्रजनन दर' (TFR) वाले मानक की जगह ली है।

- इसका उद्देश्य कम जनसंख्या वृद्धि वाले राज्यों (विशेषकर दक्षिणी राज्यों) को पुरस्कृत करना है, क्योंकि अब इस मापदंड के तहत उनकी हिस्सेदारी बढ़ जाएगी।

- वन आवरण: अब इसमें देश के कुल वन आवरण क्षेत्र में हिस्सेदारी और वन क्षेत्र में हुई वृद्धि (2015-2023), दोनों को महत्व दिया जाता है। इसमें अब 'खुले वनों' को भी शामिल किया गया है, जबकि 15वां वित्त आयोग ने केवल घने/मध्यम वनों की गणना को शामिल किया था।

- जीडीपी में योगदान: इसने 'कर/राजकोषीय सुधारों के लिए प्रयास' मानदंड का स्थान लिया है। यह नया मानदंड राष्ट्रीय जीडीपी में राज्यों के योगदान को पुरस्कृत करता है।

- इसकी गणना किसी राज्य की GSDP के वर्गमूल और सभी राज्यों की GSDP के वर्गमूलों के योग के अनुपात के रूप में की जाती है। {इसके लिए 2018-19 से 2023-24 तक की औसत मौद्रिक (नॉमिनल) GSDP का उपयोग किया गया है, जिसमें कोविड महामारी वाले वर्ष 2020-21 को शामिल नहीं किया गया है}।

सहायता अनुदान (कुल 9.47 लाख करोड़ रुपये)

- मुख्य ध्यान: शहरी/ग्रामीण स्थानीय निकायों और आपदा प्रबंधन पर।

- बंद किए गए अनुदान: राजस्व घाटा, क्षेत्रक-विशेष और राज्य-विशेष अनुदान।

स्थानीय निकायों के लिए अनुदान

- आवंटन: ग्रामीण स्थानीय निकायों (RLBs) के लिए 4.4 लाख करोड़ रुपये और शहरी स्थानीय निकायों (ULBs) के लिए 3.6 लाख करोड़ रुपये का प्रावधान किया गया है।

- शहरी निकायों की हिस्सेदारी: 15वें वित्त आयोग की 36% से बढ़ाकर 16वें वित्त आयोग में 45% कर दी गई है।

- यह वृद्धि 2031 तक देश की आबादी में शहरी आबादी का अनुपात लगभग 41% होने को ध्यान में रखते हुए की गई है।

- संरचना: कुल अनुदान में 80% मूल (बेसिक) अनुदान और 20% निष्पादन आधारित (Performance-Based) अनुदान है। यह 20% हिस्सा स्थानीय निकाय के प्रदर्शन और राज्य के प्रदर्शन के बीच बराबर-बराबर बांटा जाता है।

- वित्त आवंटन के लिए शर्तें: स्थानीय निकायों का सही से गठन होना चाहिए, लेखा-परीक्षण किए गए खातों का प्रकाशन होना चाहिए, और राज्य वित्त आयोग का समय पर गठन जरूरी है। निष्पादन आधारित अनुदान के लिए स्थानीय निकायों को अपने स्वयं के राजस्व स्रोतों में सुधार करना होगा।

- आबद्ध और अनाबद्ध (Tied vs. Untied) अनुदान: मूल (बेसिक) अनुदान-50% वित्तीय आवंटन स्वच्छता, अपशिष्ट प्रबंधन और जल प्रबंधन से आबद्ध होगा, और 50% आवंटन अनाबद्ध होगा।

- निष्पादित आधारित अनुदान: 100% अनाबद्ध होगा।

- विशेष शहरी स्थानीय निकाय अनुदान: अवसंरचना विकास के लिए अनुदान, विशेषकर 10–40 लाख जनसंख्या वाले शहरों (2011 जनगणना के आधार पर) में अपशिष्ट जल प्रबंधन से जुड़ा होगा।

- शहरीकरण प्रीमियम: अर्द्ध-शहरी (पेरी-अर्बन) ग्रामीण क्षेत्रों को मिलाने और ग्रामीण से शहरी परिवर्तन (ट्रांजीशन) नीति बनाने के लिए एक बार का विशेष अनुदान दिया जाएगा।

आपदा प्रबंधन

- कोष: राज्य आपदा राहत और प्रबंधन कोष (SDRF/SDMF) के लिए 2,04,401 करोड़ रुपये।

- लागत साझाकरण: पूर्वोत्तर/हिमालयी राज्यों के लिए 90:10 अनुपात में (केंद्र:राज्य); शेष सभी राज्यों के लिए 75:25 अनुपात में।

- नई आपदाएँ: लू और आकाशीय बिजली गिरने की घटनाओं को राष्ट्रीय आपदा के रूप में अधिसूचित करने की सिफारिश की गई है।

- तकनीकी उन्नयन: राष्ट्रीय आपदा प्रबंधन सूचना प्रणाली (NDMIS) को केंद्र और राज्यों, दोनों के लिए एक व्यापक आपदा प्रबंधन प्रणाली के रूप में उन्नत किया जाएगा।

सुदृढ़ लोक वित्त के लिए चार सुधार | ||

सुधार के क्षेत्र | मुख्य उद्देश्य / लक्ष्य | मुख्य कार्य-योजनाएं और शर्तें |

|

|

|

|

|

|

|

|

|

|

|

|

निष्कर्ष

16वें वित्त आयोग का महत्व ऐसे समय में और भी बढ़ जाता है जब भारत को सहकारी संघवाद, राजकोषीय अनुशासन और विकास में समानता के बीच संतुलन बनाना है। इसकी सिफारिशें न केवल केंद्र और राज्यों के बीच संसाधनों के बंटवारे को तय करेंगी, बल्कि सरकारी व्यय की गुणवत्ता, स्थानीय निकायों (नगर निगम और पंचायत) की मजबूती और आपदाओं एवं बढ़ती जनकल्याणकारी कार्यक्रम की प्रतिबद्धताओं के बीच राज्यों की स्थिति को भी दिशा देंगी।