सुर्ख़ियों में क्यों?

RBI ने बैंकों के लिए स्पेशल रूपी वोस्ट्रो अकाउंट्स (SRVAs) खोलने हेतु पूर्व-अनुमोदन की आवश्यकता को समाप्त कर दिया है। इस कदम से रुपये में व्यापार निपटान में तेजी आएगी और भारतीय रुपये के अंतर्राष्ट्रीयकरण में सहायता मिलेगी।

अन्य संबंधित तथ्य

- स्पेशल रूपी वोस्ट्रो अकाउंट (SRVA) व्यवस्था जुलाई 2022 में आरंभ की गई थी। इसे निर्यातकों और आयातकों को भारतीय रुपये में व्यापार का इनवॉइस बनाने या निपटान करने में सक्षम बनाने के लिए शुरू किया गया था। इस तरह यह 'रुपये का अंतर्राष्ट्रीयकरण' करने की दिशा में बड़ा कदम था।

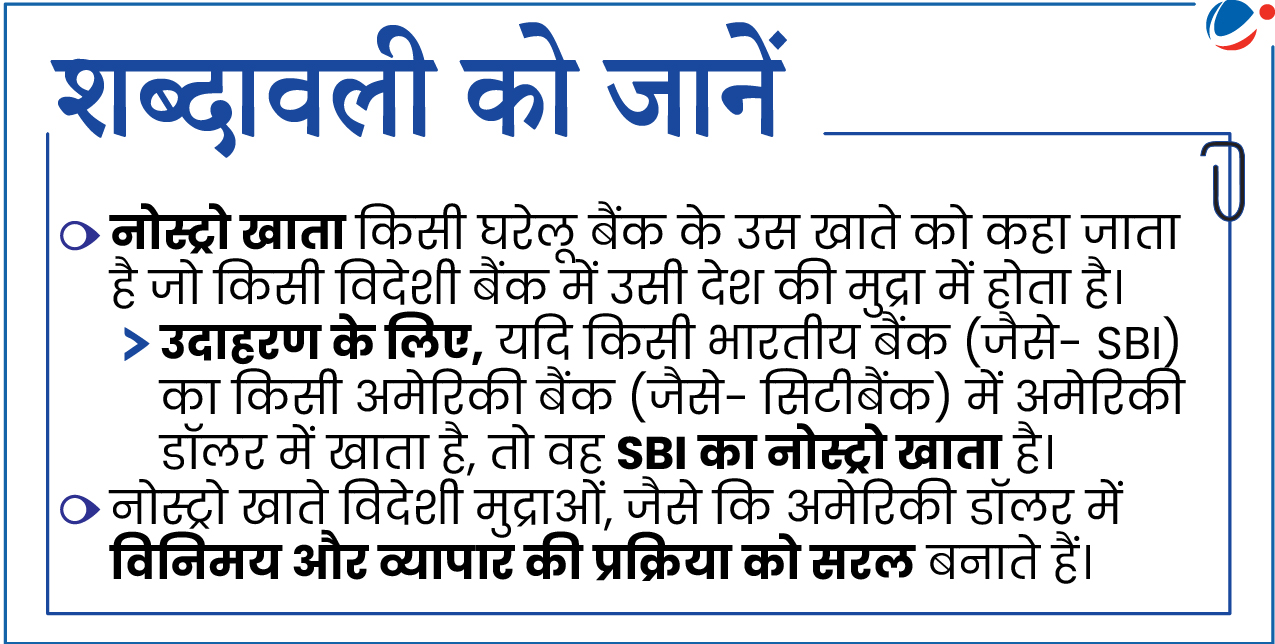

- वोस्ट्रो अकाउंट: वोस्ट्रो खाता वह बैंक खाता है जिसे कोई घरेलू बैंक किसी विदेशी बैंक के लिए अपनी (घरेलू बैंक की) स्थानीय मुद्रा में बनाए रखता है, ताकि अंतर्राष्ट्रीय लेनदेन को सुगम बनाया जा सके।

- उदाहरण के लिए- यदि एक अमेरिकी बैंक भारत में भारतीय स्टेट बैंक में रुपये में लेनदेन हेतु खाता रखता है, तो यह SBI का वोस्ट्रो अकाउंट है।

- यह कैसे कार्य करता है?

- आयातकों के लिए: जब कोई भारतीय आयातक किसी विदेशी व्यापारी को रुपये में भुगतान करता है, तो राशि वोस्ट्रो अकाउंट में जमा हो जाती है।

- निर्यातकों के लिए: जब कोई भारतीय निर्यातक भुगतान प्राप्त करता है, तो वोस्ट्रो अकाउंट से पैसा काट लिया जाता है और निर्यातक के नियमित खाते में जमा कर दिया जाता है।

रुपये का अंतर्राष्ट्रीयकरण क्या है?

- रुपये का अंतर्राष्ट्रीयकरण एक ऐसी प्रक्रिया है जिसमें सीमा-पार लेनदेन में रुपये के उपयोग को बढ़ाया जाता है।

- इसमें पहले रुपये को आयात और निर्यात व्यापार में बढ़ावा देना, फिर अन्य चालू खाता लेनदेन में और उसके बाद पूंजी खाता लेनदेन में उपयोग की अनुमति देना शामिल है।

अंतर्राष्ट्रीय मुद्रा क्या है?

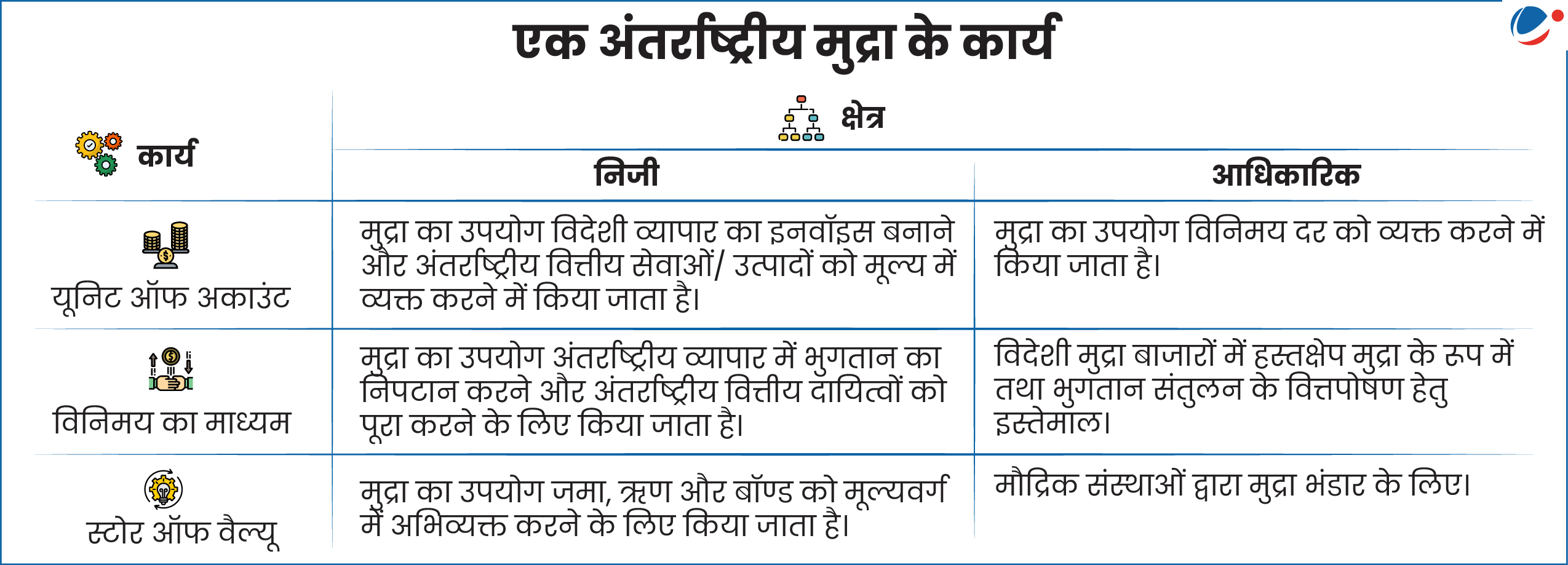

- एक अंतर्राष्ट्रीय मुद्रा वास्तव में अमेरिकी डॉलर या यूरो की तरह मुद्रा होती है जिसका इस्तेमाल देशों के बीच तथा मुद्रा जारी करने वाले देश की सीमाओं के बाहर लेन-देन के लिए किया जाता है।

- जिस प्रकार, घरेलू मुद्रा तीन कार्य (विनिमय का माध्यम, यूनिट ऑफ अकाउंट और स्टोर ऑफ वैल्यू) करती है, उसी प्रकार अंतर्राष्ट्रीय मुद्रा भी इन तीन कार्यों को पूरा करती है।

- हालांकि यह दो अलग-अलग स्तरों पर ऐसा कार्य करती है- निजी लेन-देन तथा सार्वजनिक लेन-देन। इस प्रकार यह कुल छह कार्य करती है।

- वर्तमान में, अमेरिकी डॉलर, यूरो, जापानी येन, चीनी रॅन्मिन्बी/ युआन और पाउंड स्टर्लिंग दुनिया की प्रमुख आरक्षित मुद्राएं हैं अर्थात विश्व के देश इन्हें मुद्रा भंडार के रूप में रखते हैं।

रुपये के अंतर्राष्ट्रीयकरण के लाभ

- मुद्रा संबंधी कम जोखिम और विदेशी मुद्रा भंडार रखने की कम आवश्यकता: रुपये में व्यापार का निपटान करने से विदेशी मुद्रा से होने वाला नुकसान कम होगा, लेन-देन की लागत कम होगी और विदेशी मुद्रा भंडार पर निर्भरता कम होगी।

- विश्व में भारत की स्थिति और सौदेबाजी की शक्ति मजबूत होगी: अंतर्राष्ट्रीय लेनदेन में रुपये का व्यापक उपयोग व्यापार वार्ताओं में भारत की भूमिका को मजबूत करेगा और इसके आर्थिक प्रभाव को बढ़ाएगा।

- व्यापार और नीतिगत लचीलापन: रुपये में व्यापार को बढ़ावा देने से आर्थिक प्रतिबंधों के प्रभाव को कम किया जा सकेगा, व्यापार भागीदारों में विविधता आएगी, और विदेशों से रुपये में ऋण लेने को बढ़ावा मिलने से राजकोषीय प्रबंधन में मदद मिलेगी।

- वित्तीय बाजार का विकास: जब विश्व में रुपये की मांग बढ़ेगी तो भारतीय बॉण्ड और शेयर बाजार और अधिक मजबूत होंगे, निवेश आकर्षित होगा तथा लेन-देन तेज़ और अधिक पारदर्शी होंगे।

रुपये के अंतर्राष्ट्रीयकरण में मौजूद चुनौतियां

- विनिमय दर के उतार-चढ़ाव में वृद्धि: जब वैश्विक व्यापार में रुपये का लेनदेन बढ़ेगा तो यह अंतर्राष्ट्रीय बाजार के उतार-चढ़ाव से ज्यादा प्रभावित होगा। इससे लेन-देन की लागत बढ़ेगी तथा कारोबारियों व निवेशकों के लिए वित्तीय प्रबंधन कठिन हो जाएगा।

- मौद्रिक नीति की स्वायत्तता में कमी: अगर रुपया दुनिया भर में ज्यादा इस्तेमाल होगा तो भारतीय रिज़र्व बैंक (RBI) के लिए रुपये के मूल्य को नियंत्रित करना मुश्किल हो जाएगा। इससे मुद्रास्फीति और व्यापक आर्थिक प्रबंधन अधिक चुनौतीपूर्ण हो सकता है।

- ट्रिफिन डाइलेमा, यह वह स्थिति है जब किसी अंतर्राष्ट्रीय मुद्रा वाले देश को अपनी घरेलू आर्थिक जरूरतों और वैश्विक स्तर पर उसकी मुद्रा की बढ़ती मांग, दोनों में संतुलन बनाए रखने में परेशानी होती है।

- पूंजी पलायन का खतरा: अगर विदेशी निवेशकों के पास बहुत ज्यादा रुपये होंगे तो वे अचानक बड़ी मात्रा में पूंजी बाहर ले जा सकते हैं। इससे आर्थिक संकट पैदा हो सकता है और रुपये का अवमूल्यन हो सकता है।

- बाहरी खतरों के प्रभाव में आना: वैश्विक वित्तीय बाजारों के साथ गहन एकीकरण रुपये को बाहरी आघातों (जैसे- ब्याज दर में बदलाव और वस्तुओं की कीमतों में उतार-चढ़ाव) के अधिक प्रभाव में ला देगा। इससे भारतीय अर्थव्यवस्था अस्थिर हो सकती है।

- प्रतिस्पर्धा: वर्तमान में वैश्विक रिजर्व मुद्रा के रूप में अमेरिकी डॉलर, यूरो, जापानी येन और पाउंड स्टर्लिंग का दबदबा है। रुपये को इन मुद्राओं से प्रतिस्पर्धा करनी होगी।

- तरलता (मुद्रा की अधिक आपूर्ति) और परिवर्तनीयता सुनिश्चित करना: वर्तमान में रुपया पूरी तरह से परिवर्तनीय नहीं है, यानी इसे वैश्विक बाजार में स्वतंत्र रूप से खरीदा-बेचा नहीं जा सकता। पूंजी खाते में आंशिक परिवर्तनीयता रुपये के अंतर्राष्ट्रीयकरण में बड़ी बाधा है।

- भारत में चालू खाता में पूर्ण परिवर्तनीयता की अनुमति है, जबकि पूंजी खातों में केवल आंशिक परिवर्तनीयता की अनुमति है।

रुपये के अंतर्राष्ट्रीयकरण के लिए उठाए गए कदम

|

आगे की राह

- RBI के अंतर-विभागीय समूह की सिफारिशें

- अल्पकालिक उपाय: इसमें अनिवासी भारतीयों के लिए रुपये में खाता खोलने को बढ़ावा देना, भुगतान प्रणालियों का एकीकरण करना, और भारतीय भुगतान प्रणालियों का अंतर्राष्ट्रीयकरण जैसे कदम शामिल हैं।

- मध्यम-अवधि के उपाय: इसमें मसाला बॉण्ड नियमों का उदारीकरण, अंतर्राष्ट्रीय लेनदेन के निपटान के लिए रियल टाइम ग्रॉस सेटलमेंट (RTGS) प्रणाली का विस्तार, आदि शामिल हैं।

- दीर्घकालिक उपाय: विशेष आहरण अधिकार (Special Drawing Rights: SDR) बास्केट में भारतीय रुपये को शामिल करना।

- SDR एक अंतर्राष्ट्रीय आरक्षित परिसंपत्ति है। इसका निर्माण IMF ने 1969 में अपने सदस्य देशों के आधिकारिक मुद्रा भंडार के पूरक के रूप में किया था।

- SDR का मूल्य 5 प्रमुख मुद्राओं- अमेरिकी डॉलर, यूरो, जापानी येन, चीनी रॅन्मिन्बी, और ब्रिटिश पाउंड के भारित बास्केट से तय होता है।

- विशिष्ट सुधार: भारत रुपये की परिवर्तनीयता को बढ़ाकर, एक मजबूत बॉण्ड बाजार विकसित करके, निर्यातकों और आयातकों को रुपये में व्यापार करने के लिए प्रोत्साहित करके रुपये के अंतर्राष्ट्रीयकरण को बढ़ावा दे सकता है।

- मैक्रोइकॉनॉमिक बुनियादी समस्याओं का समाधान करना: भारत को मुद्रास्फीति और उच्च गैर-निष्पादित परिसंपत्ति जैसी समस्याओं को दूर करने के लिए अपनी मैक्रोइकॉनॉमिक बुनियाद को मजबूत करने पर ध्यान केंद्रित करने की आवश्यकता है।

- KYC मानदंडों को आसान बनाना: RBI और SEBI को विदेशी निवेशकों के लिए भारतीय रुपये वाली परिसंपत्तियों तक पहुँच को आसान बनाना चाहिए।