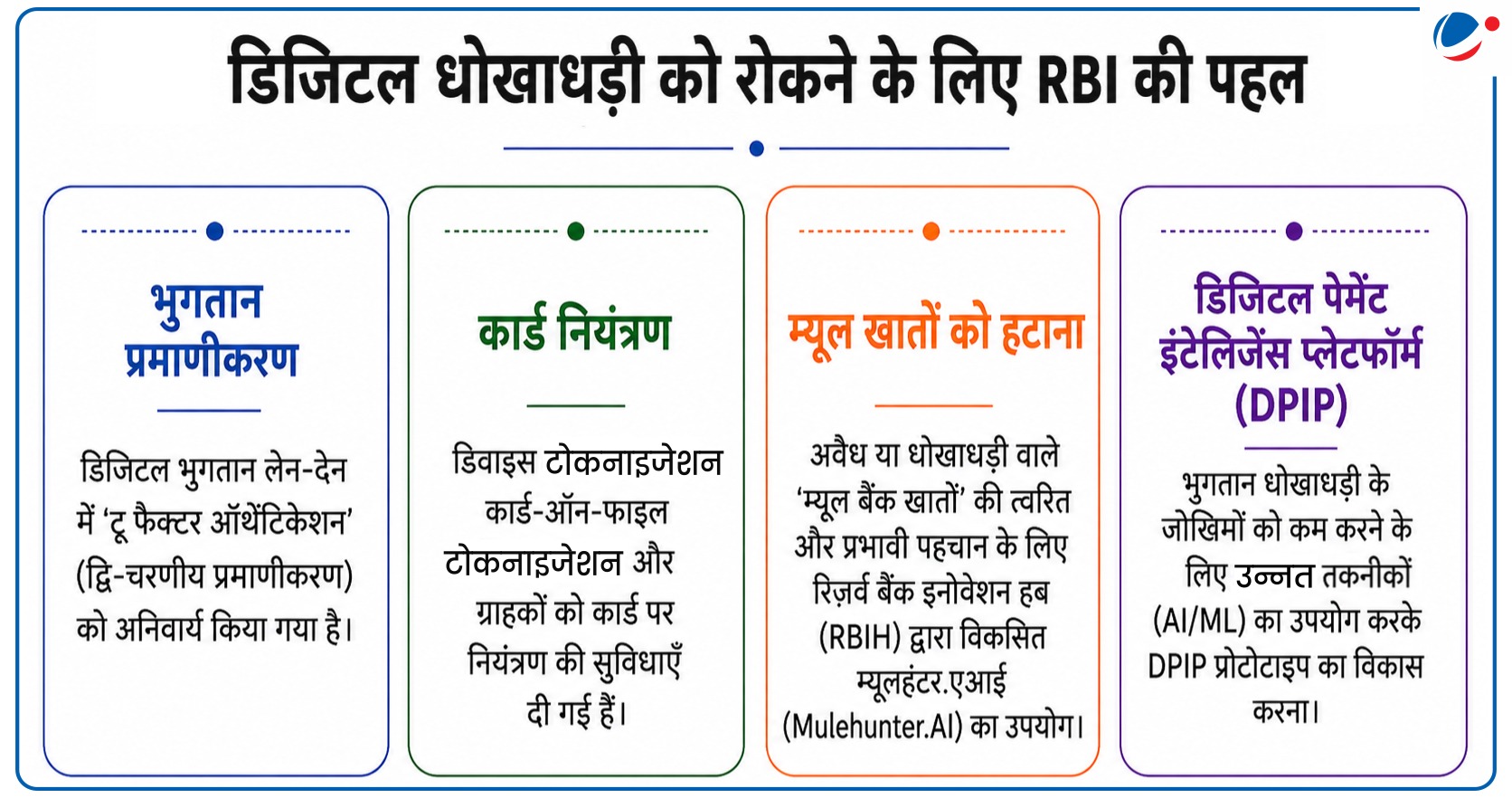

भारत का डिजिटल भुगतान पारिस्थितिकी तंत्र वित्तीय समावेशन, पारदर्शिता और आर्थिक औपचारीकरण के एक प्रमुख चालक के रूप में उभरा है। आगे बढ़ते हुए, मजबूत साइबर सुरक्षा, नवाचार और समावेशी डिजिटल पहुंच आवश्यक होंगे। ये इसकी तीव्र वृद्धि को बनाए रखने के लिए महत्वपूर्ण सिद्ध होंगे।RBI ने "धोखाधड़ी पर अंकुश लगाने के लिए डिजिटल भुगतान में सुरक्षा उपायों की खोज" पर एक चर्चा पत्र जारी किया है।

डिजिटल धोखाधड़ी की स्थिति

- बढ़ती डिजिटल धोखाधड़ी: राष्ट्रीय साइबर अपराध रिपोर्टिंग पोर्टल के आंकड़ों के अनुसार, साइबर धोखाधड़ी के मामले 2021 में 2.6 लाख से बढ़कर 2025 में लगभग 28 लाख हो गए हैं। यह राशि 22,931 करोड़ रुपये के बराबर है।

- धोखाधड़ी की तकनीकें: फर्जी कॉल सेंटरों, डीपफेक-संचालित प्रतिरूपण घोटालों, सोशल इंजीनियरिंग और फर्जी खाता (Mule account) नेटवर्क का उपयोग।

- पीड़ितों को सोशल इंजीनियरिंग का उपयोग करके हेरफेर किया जाता है। इसके बाद वे स्वयं लेनदेन शुरू और प्रमाणित करते हैं, जिससे 'अधिकृत' पुश-भुगतान (Authorised' Push-Payment: APP) धोखाधड़ी होती है।

- पीड़ित प्रोफ़ाइल: कमजोर समूहों, विशेषकर वरिष्ठ नागरिकों पर इसका असंगत प्रभाव पड़ता है।

RBI द्वारा सुझाए गए उपाय

- समय अंतराल: ₹10,000 से अधिक के हस्तांतरण के लिए 1 घंटे की देरी। भुगतानकर्ता इस समय अवधि के भीतर भुगतान रद्द कर सकता है।

- एक व्हाइटलिस्टिंग तंत्र यह सुनिश्चित करेगा कि प्रामाणिक लेनदेन के लिए इस समय अंतराल को बायपास किया जाए।

- कमजोर उपयोगकर्ताओं के लिए अतिरिक्त प्रमाणीकरण: वरिष्ठ नागरिकों/ दिव्यांगों द्वारा उच्च-मूल्य के भुगतान के लिए किसी विश्वसनीय व्यक्ति से अनुमोदन की आवश्यकता होनी चाहिए।

- उपयोगकर्ता नियंत्रण सुविधाएं : भुगतान मोड को स्विच ऑन/ ऑफ करने और लेनदेन सीमा निर्धारित करने का विकल्प।

- फर्जी खातों पर अंकुश: खातों की अतिरिक्त जांच के बाद ही बड़े क्रेडिट की अनुमति दी जानी चाहिए।