सुर्ख़ियों में क्यों?

हाल ही में उच्चतम न्यायालय ने एक निर्णय में सरफेसी (SARFAESI) अधिनियम, 2002 और सरफेसी नियम, 2002 में मौजूद विसंगतियों को उजागर किया।

उच्चतम न्यायालय की प्रमुख टिप्पणियां

- उच्चतम न्यायालय ने सरफेसी अधिनियम, 2002 की धारा 13(8) और सरफेसी नियम, 2002 के नियम 8 एवं 9 के बीच विरोधाभास को उजागर किया।

- विरोधाभास:

- धारा 13(8) (2016 के बाद के संशोधन): जैसे ही नीलामी की अधिसूचना जारी होती है, वैसे ही उधारकर्ता का पूरा कर्ज चुकाकर संपत्ति पुनः प्राप्त करने का कानूनी अधिकार समाप्त हो जाता है।

- नियम 8 और 9: ये इंगित करते हैं कि नीलामी की सूचना प्रकाशित होने के बाद भी, नीलामी की तिथि तक उधारकर्ता को अपनी संपत्ति छुड़ाने का अवसर मिलता है।

- न्यायालय की व्याख्या:

- धारा 13(8) के अंतर्गत "अधिसूचना के प्रकाशन" को नियमों में उल्लिखित प्रक्रियाओं के अनुरूप पढ़ा जाना चाहिए।

- उधारकर्ता का संपत्ति छुड़ाने का अधिकार तभी समाप्त होगा जब नीलामी की अधिसूचना उचित रूप से प्रकाशित की जाए (जैसे अखबारों में, व्यक्तिगत रूप से, ईमेल द्वारा आदि)।.

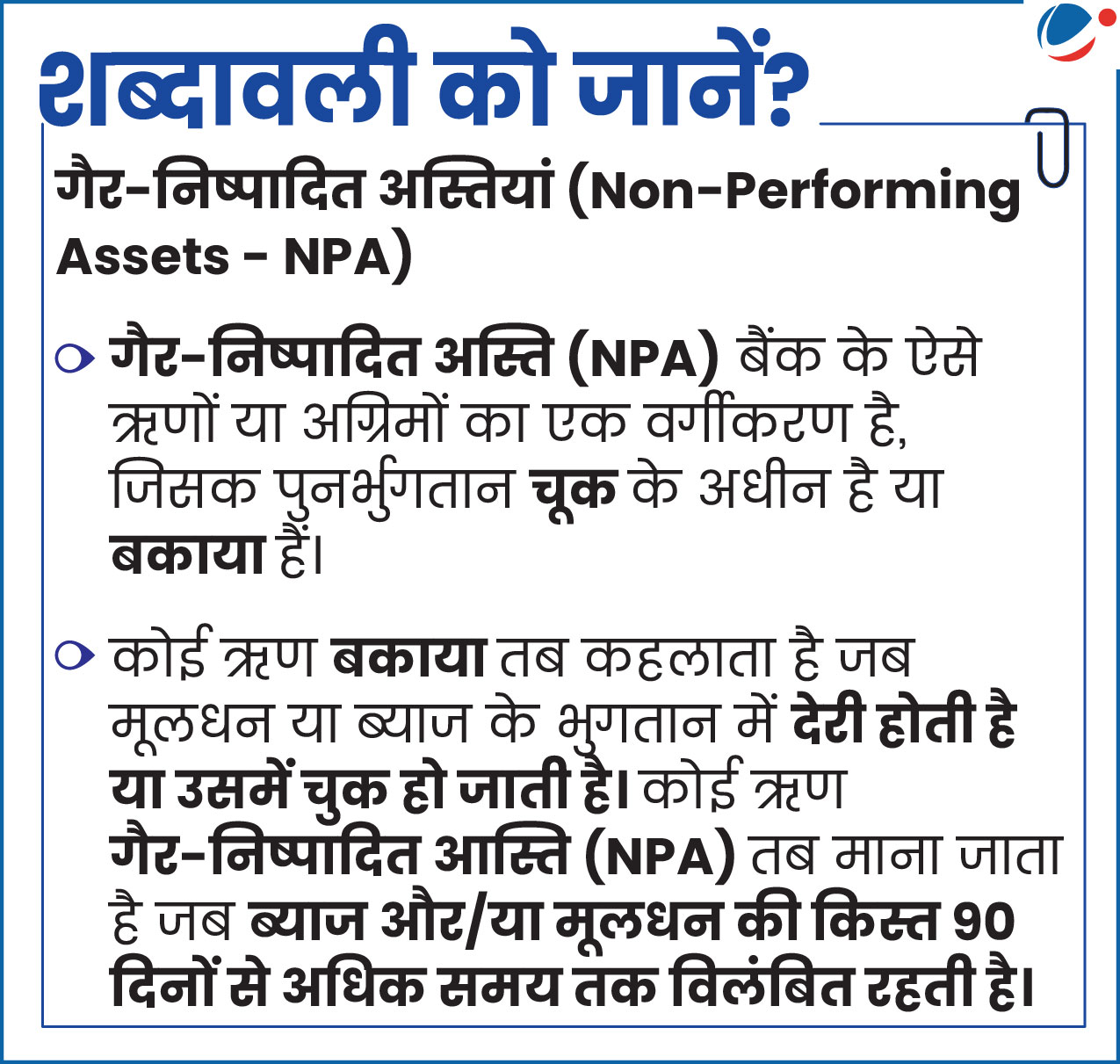

वित्तीय आस्तियों के प्रतिभूतिकरण और पुनर्गठन तथा प्रतिभूति हित का प्रवर्तन अधिनियम, 2002 (SARFAESI Act), 2002

- उद्देश्य:

- बैंकों और वित्तीय संस्थानों की गैर-निष्पादित आस्तियों (NPAs) की शीघ्र एवं प्रभावी वसूली सुनिश्चित करना।

- सहकारी बैंक भी इसके दायरे में आते हैं।

- यदि उधारकर्ता ऋण चुकाने में विफल रहता है, तो यह अधिनियम बैंक या वित्तीय संस्था को उसकी आवासीय या वाणिज्यिक संपत्ति को नीलाम करने की अनुमति देता है।

- बैंकों और वित्तीय संस्थानों की गैर-निष्पादित आस्तियों (NPAs) की शीघ्र एवं प्रभावी वसूली सुनिश्चित करना।

अधिनियम की मुख्य विशेषताएं

- NPA का वर्गीकरण और नोटिस: RBI के दिशा-निर्देशों के अनुसार ऋणों को NPAs में वर्गीकृत किया जाता है। कानूनी कार्रवाई से पहले उधारकर्ताओं को 60-दिनों का डिमांड नोटिस (माँग पत्र) देना अनिवार्य होता है।

- वसूली की प्रमुख विधियां:

- प्रतिभूतिकरण (Securitisation): इसमें उन परिसंपत्तियों को व्यापार योग्य प्रतिभूतियों में बदलकर निवेशकों के बीच जोखिम का वितरण किया जाता है, ताकि तनावग्रस्त परिसंपत्तियों की वसूली में जोखिम को कम किया जा सके।

- परिसंपत्ति पुनर्निर्माण: यह अधिनियम ARCs (आस्ति पुनर्निर्माण कंपनियों) के गठन का प्रावधान करता है, जो RBI द्वारा पंजीकृत और विनियमित होती हैं।

- ARC एक ऐसा वित्तीय संस्थान है जो बैंकों और वित्तीय संस्थानों से NPA या बैड एसेट खरीदती है, ताकि वे अपनी बैलेंस शीट (वित्तीय विवरण) को साफ़ कर सकें।

- न्यायालय-मुक्त प्रवर्तन: धारा 13 के तहत, सुरक्षित ऋणदाता (जिनके पास परिसंपत्ति गिरवी है) न्यायिक स्वीकृति के बिना, कृषि भूमि को छोड़कर, संपत्ति पर कब्जा कर सकते हैं और उसे बेच सकते हैं।

- केंद्रीय डेटाबेस: वित्तीय आस्तियों के प्रतिभूतिकरण और पुनर्निर्माण लेन-देन के पंजीकरण के लिए एक केंद्रीय रजिस्ट्री की स्थापना की गई है।

- उधारकर्ता के अधिकार: उधारकर्ता ऋणदाता या अधिकृत अधिकारी के विरुद्ध अपनी शिकायतों के निवारण के लिए ऋण वसूली अधिकरण (DRT) की शरण ले सकते हैं।

- DRT की स्थापना 'ऋणों की वसूली और दिवालियापन अधिनियम, 1993' के तहत की गई है।

- कार्यप्रणाली:

- जब किसी खाते या आस्तियों को NPA घोषित किया जाता है, तो बैंक उधारकर्ता को 60 दिनों में देयताओं को चुकाने का निर्देश देते हैं।

- यदि उधारकर्ता भुगतान करने में विफल रहता है, तो बैंक वसूली की कार्रवाई शुरू करता है।

सरफेसी अधिनियम से जुड़ी मुख्य समस्याएं/चुनौतियां

- कुछ विशेष उधारकर्ताओं का बहिष्कार: यह अधिनियम 1 लाख रुपये से कम के ऋणों या उन मामलों पर लागू नहीं होता है, जहां ऋण का 80% पहले ही चुकाया जा चुका है।

- प्रक्रियात्मक और न्यायिक देरी: उधारकर्ता प्रायः संपत्ति पर कब्जे की कार्यवाही पर रोक लगाने के लिए ऋण वसूली अधिकरण (DRT) की शरण लेते हैं, जिससे प्रक्रिया में देरी होती है।

- आस्तियों की वसूली में निहित जटिलताएं: ऋणदाताओं को संपार्श्विक की पहचान करने और उसे बेचने में चुनौतियों का सामना करना पड़ता है, उदाहरण के लिए, आस्ति का तीसरे पक्ष को हस्तांतरित करना।

- ARCs का अपेक्षाकृत अपर्याप्त प्रदर्शन: बैंक और वित्तीय संस्थान वित्तीय वर्ष 2004 से वित्तीय वर्ष 2013 तक ARCs को बेचे गए तनावग्रस्त आस्तियों में, उधारकर्ताओं द्वारा बकाया राशि का केवल लगभग 14.29% ही वसूल कर पाए हैं।

- सामाजिक-आर्थिक प्रभाव: बलपूर्वक परिसंपत्ति हस्तांतरण से आजीविका की हानि, कर्ज़ में वृद्धि और सामाजिक अशांति को बढ़ावा मिल सकता है, जो एक संतुलित वसूली ढांचे की आवश्यकता को रेखांकित करता है।

- अन्य: उधारकर्ताओं के अधिकारों का उल्लंघन (ऋणदाताओं द्वारा शक्तियों का दुरुपयोग), संपत्तियों के मूल्यांकन में विवाद, असुरक्षित ऋणदाताओं का बहिष्कार आदि।

वित्तीय आस्तियों के प्रतिभूतिकरण, पुनर्निर्माण एवं NPA समाधान के अन्य उपाय

|

आगे की राह

- कानून और नियमों का समन्वय: उच्चतम न्यायालय ने वित्त मंत्रालय से विसंगतियों को दूर करने के लिए आवश्यक परिवर्तन करने का आग्रह किया है।

- IBC के साथ सामंजस्य स्थापित करना: सरफेसी अधिनियम को IBC के साथ सामंजस्यपूर्ण बनाया जाना चाहिए, ताकि तनावग्रस्त आस्तियों के समाधान के लिए एक सुसंगत और व्यापक ढांचा निर्मित किया जा सके।

- प्रौद्योगिकी का एकीकरण: आस्तियों के मूल्यांकन और निगरानी के लिए AI और डेटा एनालिटिक्स का लाभ उठाया जाना चाहिए।

- विशेषीकृत ऋण वसूली अधिकरण (DRT): विवादों के समाधान में तेजी लाने के लिए इनकी परिचालन क्षमता को सशक्त बनाया जाना चाहिए।

- अंतर्राष्ट्रीय सर्वोत्तम पद्धतियां: उदाहरण के लिए, यूनाइटेड किंगडम का दिवाला अधिनियम ऋणदाताओं के अधिकारों के साथ-साथ उधारकर्ता संरक्षण उपायों को भी शामिल करता है। साथ ही, यह सुनिश्चित करता है कि वसूली प्रक्रिया व्यक्तियों/छोटे व्यवसायों को असमान रूप से नुकसान न पहुंचाए।

निष्कर्ष

उच्चतम न्यायालय के इस निर्णय ने सरफेसी अधिनियम के तहत मोचन अधिकारों को स्पष्ट किया है और क्रेताओं के संरक्षण को मजबूती प्रदान की है। हालांकि, अधिनियम और उसके नियमों के बीच मौजूदा असंगतियां अब भी अनिश्चितता पैदा करती हैं। इन प्रावधानों को सुव्यवस्थित करना तथा DRT और ARC जैसी संस्थागत व्यवस्थाओं को मजबूत करना, NPAs के शीघ्र समाधान को सुनिश्चित करने के लिए अत्यावश्यक है।