तीन शीर्षकों के अंतर्गत वर्गीकृत, इन दिशा-निर्देशों का उद्देश्य मूल्य निर्धारण, अति ऋणग्रस्तता और अनुशासन से जुड़ी समस्याओं का समाधान करना है।

मुख्य दिशा-निर्देशों पर एक नजर

- ऋणों का मूल्य निर्धारण: MFIs को ब्याज दर के साथ पारदर्शी मूल्य निर्धारण नीतियों का पालन करना होगा, जो न्यायोचित और बोर्ड के सदस्यों द्वारा अनुमोदित होनी चाहिए।

- अति ऋणग्रस्तता: किसी भी व्यक्ति को अधिकतम 3 सूक्ष्म वित्त संस्थाएं ऋण दे सकती हैं, भले ही ऋण किसी भी श्रेणी में दिया जा रहा हो।

- आचार संहिता और अनुशासन: यदि कोई ग्राहक किसी भी ऋणदाता के साथ 60 दिनों से अधिक समय तक डिफॉल्टर (बकायादार) है, तो उसे नया ऋण नहीं दिया जाएगा।

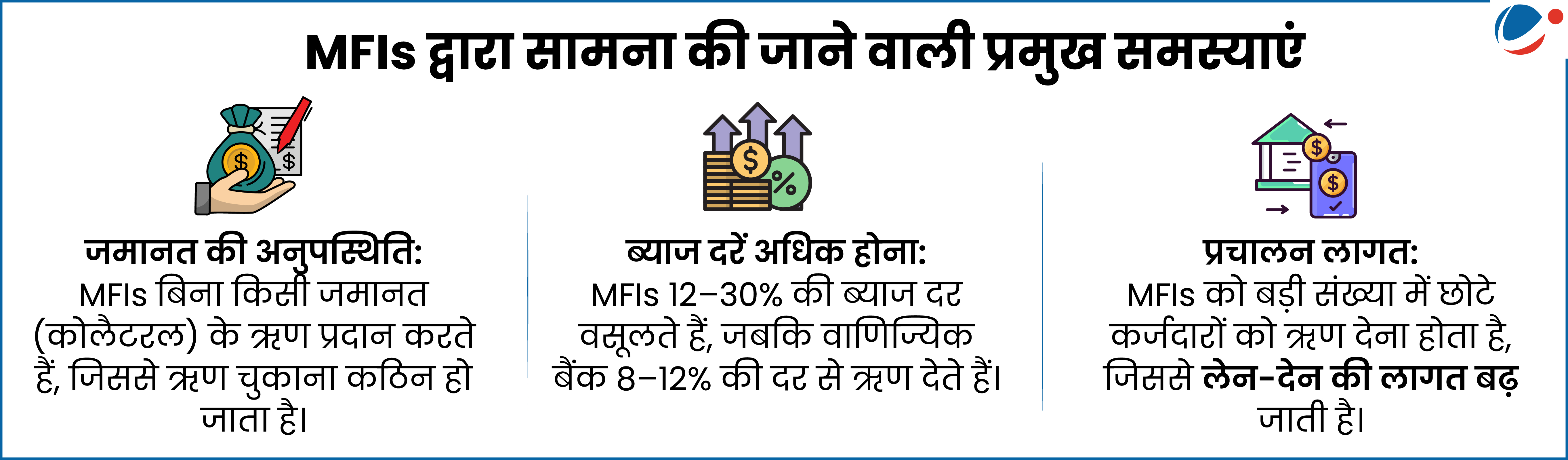

सूक्ष्म वित्त (माइक्रोफाइनेंस या माइक्रोक्रेडिट) के बारे में

- अर्थ: औपचारिक बैंकिंग सेवाओं तक पहुंच से वंचित और हाशिए पर स्थित गरीब लोगों को कम राशि वाले ऋण जैसी वित्तीय सेवाएं प्रदान करना ही माइक्रोफाइनेंस कहलाता है।

- MFIs बचत खाते, फंड ट्रांसफर, सूक्ष्म बीमा और सूक्ष्म ऋण जैसी विविध सेवाएं प्रदान करते हैं तथा ऋण पर ब्याज अर्जित करते हैं।

- उत्पत्ति: इस विचार की शुरुआत बांग्लादेशी सामाजिक उद्यमी मुहम्मद यूनुस द्वारा उद्यमियों को सूक्ष्म ऋण प्रदान करने वाले ग्रामीण बैंक (1983) की स्थापना के साथ हुई थी।

भारत में MFIs के विनियमन के लिए प्रमुख पहलें

- स्व-विनियामक संगठन (SRO): माइक्रोफाइनेंस इंस्टीट्यूशंस नेटवर्क (MFIN) और स-धन (Sa-Dhan) को 2014 में भारतीय रिज़र्व बैंक (RBI) ने स्व-विनियामक संगठन के रूप में मान्यता दी थी।

- सूक्ष्म वित्त ऋणों के लिए विनियामकीय फ्रेमवर्क (2022): यह RBI द्वारा सूक्ष्म वित्त ऋणों की परिभाषा, पुनर्भुगतान सीमा आदि से संबंधित है।