सुर्ख़ियों में क्यों?

हाल ही में, प्रधान मंत्री जन धन योजना (PMJDY) की 10वीं वर्षगांठ मनाई गई। PMJDY का मूल उद्देश्य भारत में वित्तीय समावेशन को बढ़ावा देना है।

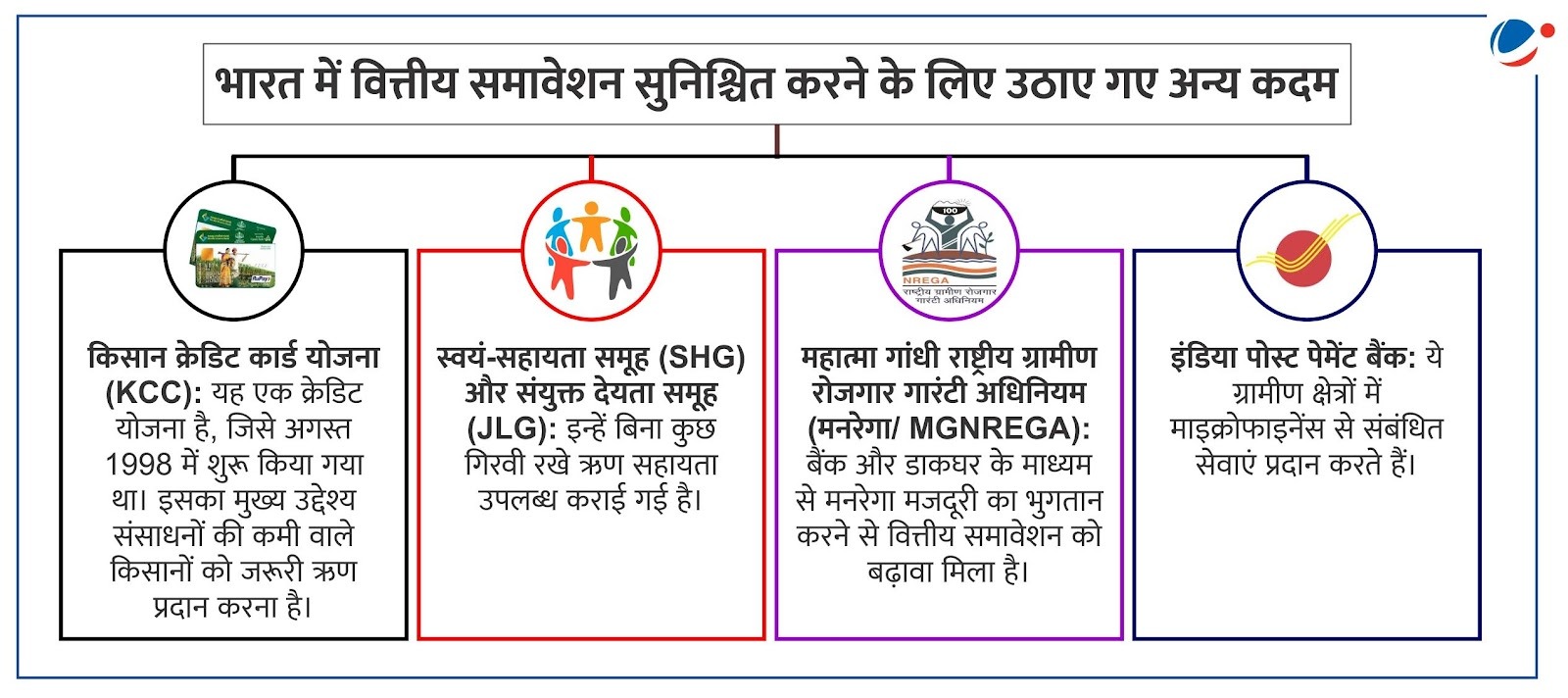

वित्तीय समावेशन क्या है?

- विश्व बैंक के अनुसार, व्यक्तियों और व्यवसायों के पास उपयोगी और किफायती वित्तीय उत्पादों एवं सेवाओं तक पहुंच ही वित्तीय समावेशन है। इनमें लेन-देन, भुगतान, बचत, ऋण, बीमा आदि शामिल हैं। सरल शब्दों में, हर व्यक्ति और हर व्यवसाय को बैंकिंग सुविधा, ऋण, बीमा एवं अन्य वित्तीय सेवाएं आसानी से और किफायती तरीके से मिलें, यही वित्तीय समावेश है।

- उद्देश्य: वित्तीय सेवा से वंचित देश की बड़ी आबादी तक वित्तीय सेवाओं की पहुंच सुनिश्चित करना, ताकि वे अपनी विकास क्षमताओं का उपयोग कर सकें।

वित्तीय समावेशन का महत्त्व

- ऋण नहीं मिलने की समस्या को दूर करना: मुख्य धारा की बैंकिंग संस्थाओं से औपचारिक और आवश्यक ऋण मिलने से आम जनता भी अपनी उद्यमिता क्षमता का उपयोग कर सकती है। इससे आर्थिक उत्पादन को बढ़ाया जा सकता है और जमीनी स्तर पर आय के स्तर में भी वृद्धि की जा सकती है।

- यह सूक्ष्म, लघु और मध्यम उद्यमों (MSMEs) को बैंकों से ऋण लेने में मदद करता है। इससे उनकी विकास करने, रोजगार सृजित करने और देश की GDP में योगदान करने की क्षमता बढ़ सकती है।

- बचत की आदतों को बढ़ावा देना: बैंकिंग सेवाओं तक पहुंच होने से लोग नियमित रूप से पैसे बचाने के लिए प्रोत्साहित होते हैं।

- यह देश में पूंजी निर्माण को बढ़ाने में मदद कर सकता है और आर्थिक प्रोत्साहन प्रदान कर सकता है।

- समावेशी विकास: वित्तीय समावेशन गरीबी उन्मूलन के लिए महत्वपूर्ण है क्योंकि इससे आर्थिक संवृद्धि और विकास के लाभों को समाज के सबसे वंचित समुदाय तक पहुंचाने में मदद मिलती है।

- यह शिक्षा और स्वास्थ्य में निवेश को प्रोत्साहित करके गुणक प्रभाव (Multiplier effect) पैदा करता है, जिससे दीर्घकालिक आर्थिक विकास को बढ़ावा मिलता है।

- सब्सिडी वितरण में खामियों को दूर करना: सब्सिडी वितरण में निहित कमियों को दूर करने के लिए सरकार अब लाभार्थियों के बैंक खातों में सीधे नकद हस्तांतरण कर रही है।

- प्रत्यक्ष लाभ हस्तांतरण (DBT) के उपयोग की वजह से वित्त वर्ष 2022-23 के दौरान 63,000 करोड़ रुपये से अधिक की बचत हुई।

- सतत विकास लक्ष्यों (SDGs) की प्राप्ति में सहायक: वित्तीय समावेशन के जरिए 17 सतत विकास लक्ष्यों में से 7 लक्ष्यों को प्राप्त करने में मदद मिल सकती है।

- उदाहरण के लिए- PMJDY के तहत कुल बैंक अकाउंट्स में से 55.6% खाते महिलाओं के नाम हैं। यह उपलब्धि महिलाओं को सशक्त बनाने में इस योजना के महत्वपूर्ण प्रभाव को दर्शाती है।

वित्तीय समावेशन के समक्ष चुनौतियां

- मांग पक्ष कारक (आम लोग): निम्न आय या अपने नाम से परिसंपत्ति नहीं होना या कम संपत्ति होना, वित्तीय उत्पादों के बारे में जागरूकता की कमी, लेन-देन की उच्च लागत, आदि।

- आपूर्ति पक्ष कारक (बैंक आदि): वित्तीय संस्थान ऐसे लोगों को ऋण देने से बचते हैं जिनकी आय कम है या जिन्हें अधिक राशि का ऋण देकर लाभ नहीं कमाया जा सकता।

- डिजिटल सेवाओं और अवसंरचना की कमी: सभी लोगों तक डिजिटल सेवाओं की पहुंच नहीं है, मोबाइल कनेक्टिविटी सभी क्षेत्रों और लोगों तक समान रूप से नहीं पहुंची है और विशेष रूप से दूरस्थ क्षेत्रों में अक्सर बिजली आपूर्ति में व्यवधान देखा जाता है।

- विनियामकीय बाधाएं: नो-योर-कस्टमर (KYC) का सख्ती से पालन करने की अनिवार्यता जैसी विनियामकीय चुनौतियां, निम्न आय वाले व्यक्तियों के लिए वित्तीय सेवाओं का लाभ उठाने में समस्या पैदा करती हैं।

- वित्तीय साक्षरता का अभाव: कई यूजर्स के पास औपचारिक वित्तीय सेवाओं का प्रभावी ढंग से उपयोग करने के लिए वित्तीय जानकारी का अभाव है। इसके कारण वंचित समूह वंचित ही रह जाते हैं।

- उदाहरण के लिए- वित्तीय मामलों में साक्षर नहीं होने के कारण 20% PMJDY खातों में कोई लेन-देन नहीं होता है और लगभग 8.4% खातों में कोई धनराशि जमा नहीं है।

- लैंगिक और सामाजिक-आर्थिक बाधाएं: महिलाओं और ग्रामीण आबादी को अभी भी पारंपरिक सांस्कृतिक मानदंडों, निम्न साक्षरता स्तर और भौगोलिक अलगाव के कारण बैंकों की वित्तीय सेवाओं का लाभ उठाने में कई प्रकार की बाधाओं का सामना करना पड़ता है।

- साइबर सुरक्षा से जुड़े खतरें: जैसे-जैसे वित्तीय प्रणालियां डिजिटल प्लेटफॉर्म पर निर्भर होती जा रही हैं, उनपर साइबर अटैक का खतरा भी बढ़ता जा रहा है। इससे यूजर्स के वित्तीय लेनदेन भी असुरक्षित हो जाते हैं।

आगे की राह

- सार्वजनिक-निजी भागीदारी को बढ़ावा देना: सरकारों, वित्तीय संस्थानों और दूरसंचार कंपनियों के बीच सहयोग से वित्तीय समावेशन में तेजी लाई जा सकती है।

- मोबाइल मनी सेवाएं और डिजिटल भुगतान प्लेटफॉर्म प्रदान करने में निजी क्षेत्रक की भागीदारी बढ़ाने के लिए सार्वजनिक नीतियां बनानी चाहिए।

- वित्तीय साक्षरता को बढ़ावा देना: भारतीय रिजर्व बैंक (RBI), अन्य बैंकों और शैक्षणिक संस्थानों के साथ समन्वय करके, स्कूल से लेकर उच्चतर शिक्षा तक वित्तीय समावेशन को एक विषय के रूप शामिल करने की पहल कर सकता है।

- फिनटेक नवाचारों का लाभ उठाना: मोबाइल बैंकिंग, डिजिटल भुगतान और वैकल्पिक क्रेडिट स्कोरिंग मॉडल जैसे फिनटेक समाधान बैंकिंग सेवाओं से वंचित आबादी की जरूरतों को पूरा करने के लिए कम लागत पर अधिक वित्तीय सेवाएं प्रदान कर सकते हैं।

- आम लोगों की जरूरत के अनुरूप वित्तीय सेवाएं: वित्तीय संस्थान निम्न आय वर्ग की आवश्यकताओं के अनुसार माइक्रो-इंश्योरेंस और पेंशन योजनाओं जैसी वित्तीय सेवाएं और उत्पाद लॉन्च कर सकते हैं। उदाहरण के लिए, प्रधान मंत्री अटल पेंशन योजना।

प्रधान मंत्री जन धन योजना (PMJDY) के बारे में

PMJDY की प्रमुख उपलब्धियां

|