सुर्ख़ियों में क्यों?

हाल ही में, संसद ने "सबका बीमा सबकी रक्षा (बीमा कानूनों में संशोधन) अधिनियम, 2025" पारित किया है।

अन्य संबंधित तथ्य

- यह अधिनियम बीमा अधिनियम, 1938; भारतीय जीवन बीमा निगम अधिनियम, 1956 तथा बीमा विनियामक और विकास प्राधिकरण अधिनियम, 1999 में संशोधन करने का प्रावधान करता है।

- इस अधिनियम का उद्देश्य बीमा कंपनियों के लिए कारोबार करने में सुगमता बढ़ाना, विनियमन निर्माण में पारदर्शिता लाना तथा बीमा क्षेत्रक पर विनियामकीय निगरानी को मजबूत करना है।

भारत में बीमा क्षेत्रक को प्रभावित करने वाली चुनौतियां

- निम्न पैठ (Low Penetration): विकास के बावजूद, GDP के प्रतिशत के रूप में बीमा पैठ अभी भी केवल 3.7% पर बनी हुई है। बीमा पैठ को देश में एकत्र किए गए कुल बीमा प्रीमियम की GDP से तुलना करके प्रतिशत के रूप में मापा जाता है।

- पूंजीगत बाधाएं: उच्च न्यूनतम पूंजी आवश्यकताएं लघु कंपनियों और बीमा सहकारी समितियों के बीमा क्षेत्रक प्रवेश को सीमित करती हैं, जिससे ग्रामीण और पिछड़े क्षेत्रों में बीमा सेवाओं की पहुंच सीमित हो जाती है।

- विदेशी पूंजी निवेश और पुनर्बीमा क्षमता संबंधी सीमाएं: FDI को सीमित रखने और विदेशी पुनर्बीमा कंपनियों के लिए उच्च 'नेट-ओन्ड फंड' मानक, पूंजी प्रवाह और जोखिम-साझा करने की क्षमता को कम करते हैं। यह बीमा कंपनियों की वित्तीय दायित्व पूरा करने और नए बीमा उत्पाद शुरू करने की क्षमता को प्रभावित करता है।

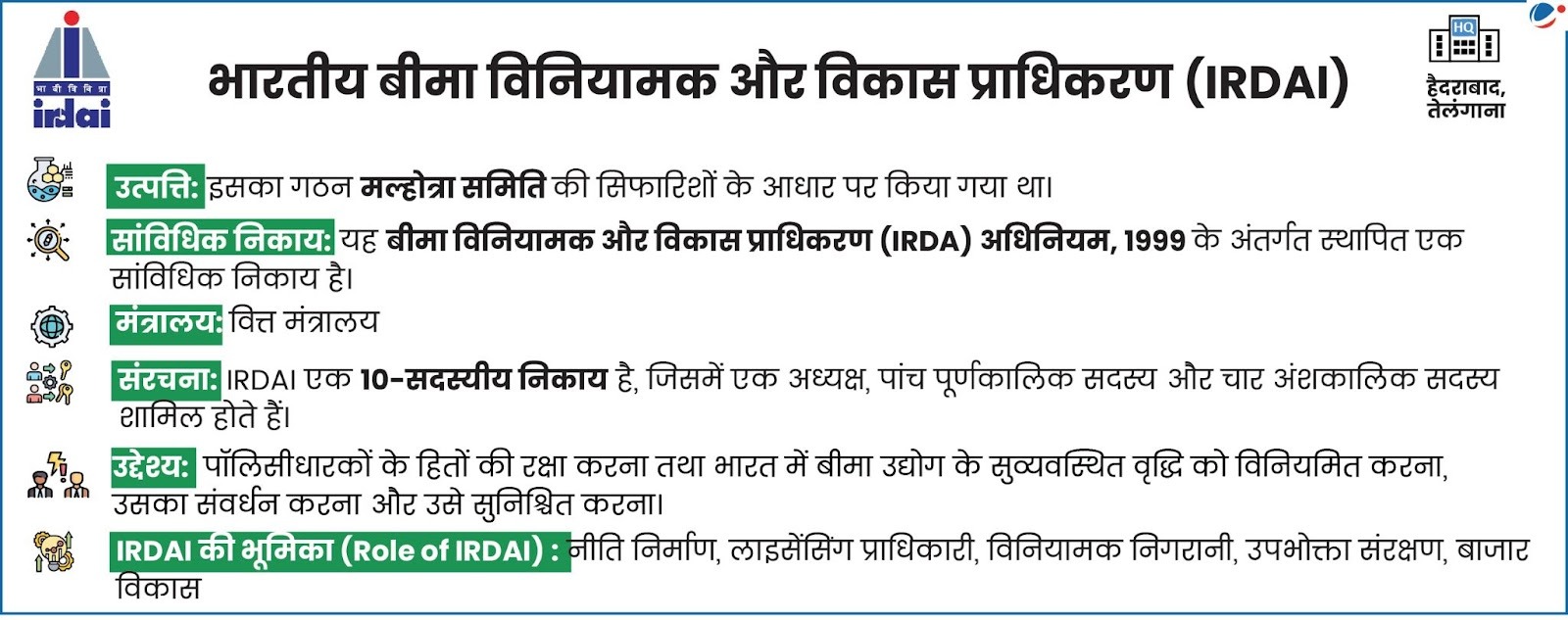

- कमजोर विनियामक निरीक्षण और शासन: IRDAI की सीमित शक्तियां प्रभावी पर्यवेक्षण को बाधित करती हैं; इससे शासन अंतराल, सार्वजनिक बीमाकर्ताओं में अक्षमताएं और पॉलिसीधारकों के हितों पर जोखिम उत्पन्न होते हैं।

- वित्तीय साक्षरता और गलत तरीके से उत्पाद बेचने से संबद्ध चिंताएं: कम जागरूकता और अपर्याप्त सलाहकारी सेवाओं के कारण बीमा उत्पादों की गलत बिक्री (मिस-सेलिंग) की संभावना बढ़ती है, जिससे ग्राहकों का विश्वास कमजोर होता है।

- उत्पाद नवाचार अंतराल: बीमा उत्पादों और सेवाओं में सीमित नवाचार अलग-अलग ग्राहकों की जरूरतों को पूरा करने और नए जोखिमों को कवरेज प्रदान करने की क्षमता में बाधा डालता है।

- सार्वजनिक क्षेत्र की सीमाएं: सार्वजनिक क्षेत्र की बीमा कंपनियां अपर्याप्त पूंजी, वित्तीय घाटे (~₹26,000 करोड़), स्वास्थ्य बीमा पर अत्यधिक निर्भरता और निजी क्षेत्र की कंपनियों के समान प्रतिस्पर्धी अवसरों की कमी का सामना कर रहे हैं।

- उभरते जोखिम: बढ़ते साइबर खतरे, जलवायु परिवर्तन, महामारी और अन्य अमूर्त परिसंपत्ति संबंधी जोखिमों के लिए कवरेज और जोखिम प्रबंधन में तीव्र अनुकूलन की आवश्यकता है।

यह अधिनियम बीमा क्षेत्रक की चुनौतियों का समाधान कैसे करता है?

- पूंजी सुदृढ़ीकरण: यह अधिनियम जीवन बीमा, सामान्य बीमा और स्वास्थ्य बीमा व्यवसायों के लिए ₹100 करोड़ की न्यूनतम चुकता शेयर पूंजी की आवश्यकता को समाप्त करने हेतु बीमा सहकारी समिति की परिभाषा में संशोधन करता है।

- विदेशी निवेश: भारतीय बीमा कंपनियों में 100% प्रत्यक्ष विदेशी निवेश (पहले 74%) अधिक विदेशी पूंजी निवेश को प्रोत्साहित करेगा। इससे सार्वजनिक क्षेत्र की बीमा कंपनियों में पूंजी की कमी की समस्या दूर होगी और वित्तीय स्थिरता सुनिश्चित होगी।

- पुनर्बीमा: यह अधिनियम विदेशी पुनर्बीमा कंपनियों के लिए 'नेट-ओन्ड फंड' की आवश्यकता को ₹5,000 करोड़ से घटाकर ₹1,000 करोड़ करता है। इससे पुनर्बीमा अधिक सुलभ हो जाएगा, जोखिम को साझा किया सकेगा तथा बीमा कवरेज क्षमता में वृद्धि होगी।

- विनियामकीय अनुपालन बोझ में कमी: शेयर हस्तांतरण अनुमोदन की सीमा को 1% से बढ़ाकर 5% करने से कॉर्पोरेट प्रक्रियाओं को सरल बनाने में मदद मिलगी और प्रशासनिक देरी भी कम होगी।

- नवाचार और लचीलेपन को बढ़ावा: SEZ (विशेष आर्थिक क्षेत्र) / IFSC (अंतर्राष्ट्रीय वित्तीय सेवा केंद्र) से जुड़े छूट और अनुकूलनों का लाभ प्रदान करने से बीमा कंपनियों और मध्यवर्तियों को अधिक विनियामकीय लचीलापन प्राप्त होगा। इससे बीमा उत्पाद में नवाचार और आवश्यकता-आधारित बीमा समाधान विकसित करने में मदद मिलेगी।

- पॉलिसीधारकों का संरक्षण और जागरूकता बढ़ाना: पॉलिसीधारक शिक्षा एवं संरक्षण निधि की स्थापना बीमा उपभोक्ताओं को शिक्षित करने, वित्तीय साक्षरता बढ़ाने तथा पॉलिसीधारकों के हितों की रक्षा करने में सहायक होती है। इससे बीमा उत्पादों की गलत बिक्री और अपर्याप्त कवरेज वाली बीमा पॉलिसी जैसी समस्याओं का समाधान किया जा सकता है।

- IRDAI की निगरानी शक्तियों में वृद्धि: IRDAI को बीमा कंपनियों के बोर्ड को निलंबित करने, पारिश्रमिक को विनियमित करने, मध्यवर्तियों का निरीक्षण करने तथा बीमा कंपनी पुनर्गठन योजनाओं को मंजूरी देने का अधिकार दिया गया है। इससे बीमा कंपनियों की शासी-व्यवस्था, जवाबदेही और वित्तीय दायित्व के प्रबंधन में सुधार होगा। इससे सार्वजनिक क्षेत्र की बीमा कंपनियों की कमियों को दूर करने और उपभोक्ताओं के हितों की बेहतर सुरक्षा सुनिश्चित करने में मदद मिलेगी।

- LIC को स्वायत्तता: यह अधिनियम भारतीय जीवन बीमा निगम (LIC) को क्षेत्रीय कार्यालय खोलने और विदेशी विनियामक नियमों के अनुपालन के साथ तालमेल बिठाने की स्वायत्तता प्रदान करता है।

निष्कर्ष

सबका बीमा सबकी रक्षा अधिनियम, 2025 भारत के बीमा क्षेत्रक को मजबूत करने की दिशा में एक महत्वपूर्ण सुधार है। इसका उद्देश्य अधिक पूंजी निवेश, विनियामकीय अनुपालन को सरल बनाना तथा मजबूत निगरानी सुनिश्चित करना है। नवाचार को बढ़ावा देकर, शासन व्यवस्था में सुधार लाकर और पॉलिसीधारकों के हितों का संरक्षण करके यह अधिनियम बीमा क्षेत्रक की प्रमुख अन्तर्निहित चुनौतियों का समाधान करता है। इस अधिनियम के प्रभावी क्रियान्वयन से बीमा पैठ में उल्लेखनीय वृद्धि हो सकती है तथा समावेशी और लचीली आर्थिक संवृद्धि को बढ़ावा मिल सकता है।