सुर्ख़ियों में क्यों?

भारतीय रिज़र्व बैंक (RBI) ने 'राज्य वित्त: 2024-25 के बजट का अध्ययन (State Finances: A Study of Budgets Of 2024-25 Report)' शीर्षक से एक रिपोर्ट जारी की है। इस रिपोर्ट की थीम "राज्यों द्वारा राजकोषीय सुधार (Fiscal Reforms by States)" है।

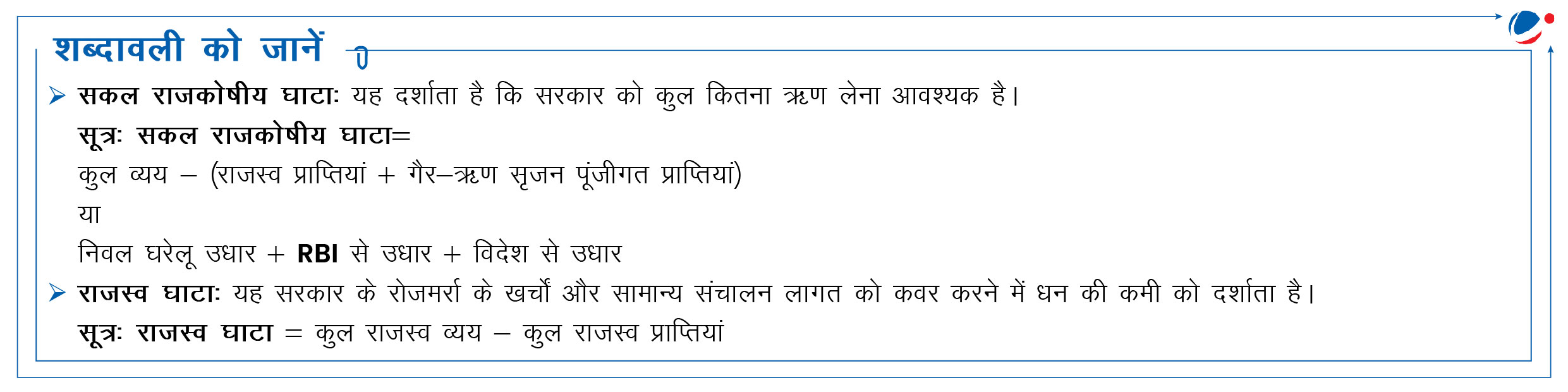

रिपोर्ट के अनुसार राज्य सरकारों की वित्तीय स्थिति

- सकल राजकोषीय घाटा (Gross Fiscal Deficit: GFD) में गिरावट: राज्य सरकारों ने 2021-22 से 2023-24 के दौरान अपने सकल राजकोषीय घाटे को सकल घरेलू उत्पाद (GDP) के 3% के नीचे नियंत्रित रखा है।

- भारतीय राज्यों का सकल राजकोषीय घाटा 1998-99 से 2003-04 के दौरान GDP के औसतन 4.3% के बराबर था। यह 2004-05 से 2023-24 के दौरान से घटकर 2.7% हो गया।

- राजस्व घाटा: राज्यों ने 2021-22 से 2023-24 के दौरान राजस्व घाटा GDP के 0.2% स्तर पर बनाए रखा है।

- व्यय की गुणवत्ता में सुधार: पूंजीगत व्यय 2022-23 में GDP का 2.2% था, जो बढ़कर 2023-24 में 2.6% हो गया। गौरतलब है कि पूंजीगत व्यय से भौतिक/ वित्तीय परिसंपत्तियों का निर्माण होता है।

- राज्यों का ऋण: यह मार्च, 2004 के अंत में GDP के 31.8% के बराबर था, जो घटकर मार्च, 2024 के अंत में GDP के 28.5% पर आ गया।

- हालांकि, अभी भी यह 20% के उस स्तर से काफी ऊपर है, जिसकी सिफारिश राजकोषीय उत्तरदायित्व और बजट प्रबंधन (Fiscal Responsibility and Budget Management: FRBM) समीक्षा समिति (2017) और FRBM अधिनियम, 2003 में की गई थी।

FRBM अधिनियम, 2003 के बारे में

|

कुछ राज्यों का राजकोषीय घाटा अब भी अधिक क्यों है?

- केंद्र से राज्यों को धन अंतरण में कमी: वस्तु एवं सेवा कर (GST) क्षतिपूर्ति की समाप्ति और वित्त आयोग के अनुदानों में कमी के कारण केंद्र से राज्यों को मिलने वाले अनुदानों में गिरावट दर्ज की गई है।

- उदाहरण के लिए- अनुच्छेद 275(1) के प्रावधानों के तहत वित्त आयोग द्वारा प्रदान किए जाने वाले अनुदान 2022-23 से 2023-24 के दौरान 18% से अधिक घट गए (बजट 2024-25)।

- बिजली क्षेत्रक में नुकसान: विद्युत वितरण कंपनियों (Distribution Companies: DISCOMs) की कुल संचयी हानि 2022-23 तक 6.5 लाख करोड़ रुपये (GDP का 2.4%) हो गई (पावर फाइनेंस कॉरपोरेशन, 2024)।

- बढ़ता सब्सिडी बोझ: कृषि ऋण माफी; मुफ्त/ सब्सिडी सेवाएं (जैसे कि कृषि और घरेलू उपयोग के लिए बिजली सब्सिडी, मुफ्त परिवहन सेवा, आदि); किसानों, युवाओं, महिलाओं आदि को नकद अंतरण जैसी योजनाओं के कारण राज्यों पर सब्सिडी का बोझ बढ़ रहा है।

- राजकोषीय डेटा और रिपोर्टिंग की कम विश्वसनीयता: राज्यों के रिपोर्टिंग मानक अक्सर वित्त आयोग, केंद्रीय वित्त मंत्रालय और भारतीय रिजर्व बैंक के मानकों के अनुरूप नहीं होते।

- इससे रिपोर्टिंग में अस्पष्टता, लोक खाता मदों (Public account items) के साथ अलग-अलग व्यवहार, असमान नामकरण और ऋण देनदारियों की रिपोर्टिंग में कमी जैसी चिंताएं देखने को मिलती हैं।

- राज्यों में राजकोषीय प्रबंधन से जुड़ी अन्य चुनौतियां:

- राजकोषीय डेटा का अभाव: कुछ राज्यों/ केंद्रशासित प्रदेशों में डेटा की अनुपलब्धता, कुछ मामलों में डेटा में देरी, आदि के कारण त्रैमासिक डेटा जारी नहीं किया जाता है।

- राज्य वित्त आयोग (SFC) के गठन में देरी: इसके कारण स्थानीय सरकारी निकायों को फंड ट्रांसफर में बाधा आती है, क्योंकि ये निकाय राज्य सरकारों के फंड्स पर अत्यधिक निर्भर होते हैं।

- केंद्र सरकार की अत्यधिक योजनाएं: ये राज्य सरकार के खर्च करने की स्वायत्तता को कम करती हैं और सहकारी राजकोषीय संघवाद की भावना को कमजोर करती हैं।

- आर्थिक, जलवायु और भू-राजनीतिक अनिश्चितताएं: ये राजकोषीय जोखिमों को बढ़ाती हैं, जिससे बजट अनुमानों के मुकाबले वास्तविक राजस्व और व्यय में बड़ा अंतर हो जाता है।

राज्यों द्वारा किए गए राजकोषीय सुधार

- राजकोषीय उत्तरदायित्व कानून (FRLs): राज्य सरकारों द्वारा राजकोषीय उत्तरदायित्व और बजट प्रबंधन (FRBM) अधिनियम/ FRLs के कार्यान्वयन से राजकोषीय नीतिगत रणनीतियों के निर्माण, मध्यम अवधि की राजकोषीय योजनाओं (Medium-Term Fiscal Plans: MTFPs) के विकास और पारदर्शिता में सुधार को बढ़ावा मिला है।

- संस्थागत सुधार: नीति आयोग की सहायता से असम, गुजरात तथा कुछ अन्य राज्यों ने "स्टेट इंस्टीटूशन फॉर ट्रांसफॉरमेशन" की स्थापना की है।

- व्यय सुधार:

- डायरेक्ट बेनिफिट ट्रांसफर (DBT) को अपनाना: इससे नकली/ डुप्लीकेट लाभार्थियों को हटाने और लीकेज को रोकने में मदद मिली है।

- राष्ट्रीय पेंशन प्रणाली (NPS): पुरानी पेंशन योजना को बदलकर इसे अपनाया गया है।

- सिंगल नोडल एजेंसी (SNA): इसकी स्थापना से केंद्र प्रायोजित योजनाओं के बेहतर प्रबंधन में मदद मिली है।

- कर सुधार:

- वस्तु एवं सेवा कर (GST) को अपनाया गया है।

- ई-गवर्नेंस उपायों जैसे कि ई-पंजीकरण, ई-फाइलिंग और ई-भुगतान के माध्यम से कर प्रशासन का आधुनिकीकरण किया गया है, जिससे कर नियमों के पालन को सरल बनाया गया और अधिक व्यवसायों को राजस्व के दायरे में शामिल किया गया।

- बाजार से फंड जुटाने पर अधिक निर्भरता: 2005-06 में सकल राजकोषीय घाटे (GFD) के वित्त-पोषण में बाजार उधारी की हिस्सेदारी 17% थी, जो बढ़कर 2024-25 में 79% हो गई।

- बिजली क्षेत्रक में सुधार:

- उदय/ UDAY (उज्ज्वल डिस्कॉम एश्योरेंस योजना) के माध्यम से राज्य विद्युत वितरण कंपनियों की वित्तीय स्थिति में सुधार हुआ है।

- पंद्रहवें वित्त आयोग ने बिजली क्षेत्रक में सुधार के लिए राज्यों को उनके सकल राज्य घरेलू उत्पाद (Gross State Domestic Product: GSDP) के 0.5% के बराबर अतिरिक्त उधारी की अनुमति दी।

कुछ बेहतर उदाहरण या सर्वोत्तम पद्धतियांअनुपालन को सरल बनाने और पारदर्शिता बढ़ाने के उपाय:

राजस्व बढ़ाने के लिए प्रौद्योगिकी का इस्तेमाल

|

आगे की राह: रिपोर्ट में की गई सिफारिशें

- "नेक्स्ट जनरेशन" राजकोषीय नियम:

- बाहरी संकट का सामना करने के लिए प्रति-चक्रीय राजकोषीय नीति (Counter-cyclical fiscal Policy) के लिए कुछ व्यवस्था की जानी चाहिए।

- उदाहरण: स्विट्जरलैंड विकेंद्रीकृत राजकोषीय शासन का एक प्रमुख उदाहरण है, जहां राज्यों को राजकोषीय नियम बनाने की स्वायत्तता है।

- जोखिम-आधारित राजकोषीय फ्रेमवर्क अपनाना: जैसे, अधिक ऋण स्तर और धीमी संवृद्धि दर वाले राज्यों के लिए सख्त राजकोषीय नियम आवश्यक हो सकते हैं।

- बाहरी संकट का सामना करने के लिए प्रति-चक्रीय राजकोषीय नीति (Counter-cyclical fiscal Policy) के लिए कुछ व्यवस्था की जानी चाहिए।

- मध्यम-अवधि व्यय फ्रेमवर्क (Medium-Term Expenditure Framework: MTEF) अपनाना: यह फंड उपलब्धता के लिए अग्रिम योजना निर्माण सुनिश्चित करके और जवाबदेही में सुधार करके नीति निर्माण को बजट से जोड़ती है।

- डेटा-आधारित राजकोषीय नीति निर्माण: कराधान प्रणाली में सुधार के लिए डेटा एनालिटिक्स, मशीन लर्निंग और आर्टिफिशियल इंटेलिजेंस का उपयोग किया जाना चाहिए।

- राजकोषीय डेटा उत्पन्न करने और प्रसार प्रक्रिया में सुधार: उदाहरण के लिए- बकाया देनदारियों पर एक कॉमन फॉर्मेट में डेटा प्रदान किया जा सकता है।

- DISCOMs के घाटे को कम करना: उत्पादकता बढ़ाकर, ट्रांसमिशन और वितरण हानियों को कम करके, टैरिफ को बिजली आपूर्ति की वास्तविक लागत के अनुरूप बनाकर, और उत्पादन व वितरण का निजीकरण जैसी पहलों के द्वारा डिस्कॉम के घाटे को कम किया जा सकता है।

- अन्य सिफारिशें:

- सब्सिडी और केंद्र प्रायोजित योजनाओं (CSS) को व्यवस्थित किया जाना चाहिए।

- "गोल्डन रूल" लागू करना चाहिए। यह सुनिश्चित करता है कि सभी चालू/ राजस्व व्यय को चालू राजस्व से वित्त-पोषित किया जाए, जबकि पूंजीगत व्यय को उधारी के माध्यम से पूरा किया जाए।

- राज्य वित्त आयोग (SFCs) की गठन प्रक्रिया में सुधार करना चाहिए ताकि स्थानीय निकायों को समय पर और पर्याप्त संसाधन उपलब्ध हो सके।

- आउटकम बजटिंग: खर्च को मापने योग्य आउटकम्स से जोड़ना चाहिए तथा जवाबदेही और लक्षित संसाधन उपयोग को बढ़ावा देना चाहिए।

- क्लाइमेट बजटिंग को अपनाना चाहिए।

निष्कर्ष

रिपोर्ट से स्पष्ट होता है कि राज्य सरकारों ने राजकोषीय अनुशासन का प्रदर्शन किया है। हालांकि, विकासात्मक व्यय और देनदारियों के कारण राज्य वित्त पर बोझ बढ़ सकता है। इसलिए, लोक वित्त को मजबूत करने और राजकोषीय स्थिरता व प्रबंधन सुनिश्चित करने के लिए सुधार आवश्यक हैं।