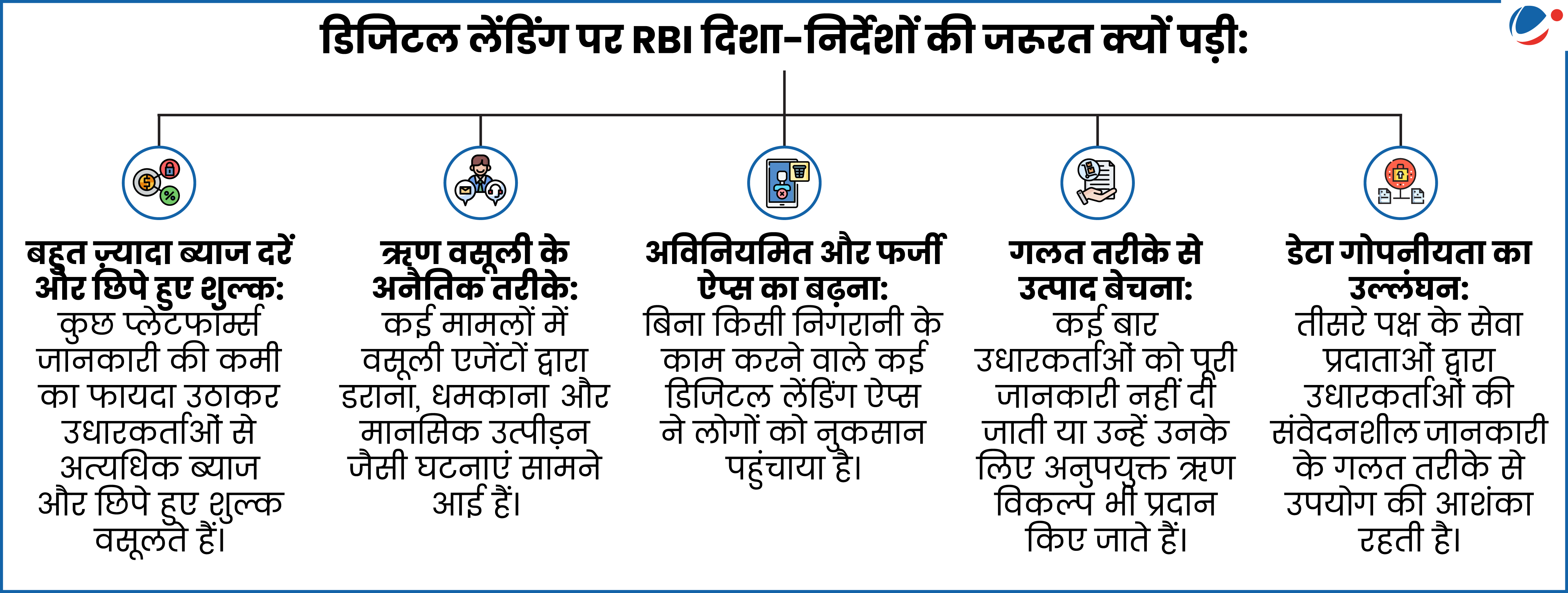

इन दिशा-निर्देशों का मुख्य उद्देश्य उधारकर्ताओं की सुरक्षा बढ़ाना, डेटा पारदर्शिता सुनिश्चित करना और ज़िम्मेदारपरक डिजिटल ऋण (लेंडिंग) पद्धतियों को बढ़ावा देना है।

मुख्य दिशा-निर्देशों पर एक नजर

- डिजिटल ऋण की परिभाषा: इसे डिजिटल प्रौद्योगिकियों के उपयोग द्वारा दूरस्थ और स्वचालित ऋण प्रक्रिया के जरिये ग्राहकों को जोड़ने, ऋण का आंकलन करने, ऋण अनुमोदन, ऋण प्रदान और वसूली करने आदि के रूप में परिभाषित किया गया है।

- ये दिशा-निर्देश अग्रलिखित पर लागू होते हैं: वाणिज्यिक बैंक, प्राथमिक (शहरी)/ राज्य/ केंद्रीय सहकारी बैंक, NBFC (हाउसिंग फाइनेंस कंपनियों सहित) और अखिल भारतीय वित्तीय संस्थान।

- डिजिटल लेंडिंग ऐप्स (DLAs) की अनिवार्य रिपोर्टिंग: सभी वैध डिजिटल लेंडिंग ऐप्स का RBI के केंद्रीकृत सूचना प्रबंधन प्रणाली (CIMS) पोर्टल पर अनिवार्य रूप से पंजीकरण होगा, ताकि एक पारदर्शी सार्वजनिक सूची बनाई जा सके।

- समुचित सावधानी बरतना: वित्तीय संस्थाओं द्वारा ऋण सेवा प्रदाताओं (LSPs) की तकनीकी क्षमताओं, डेटा को गोपनीय रखने की उनकी क्षमता, ऋण लेने वाले की गतिविधियों और नियमों के अनुपालन पर निगरानी रखनी चाहिए।

- LSP वस्तुतः वित्तीय संस्था की ओर से डिजिटल लेंडिंग संबंधी कार्य निष्पादन करता है।

- उधारकर्ताओं के लिए प्रकटीकरण: वित्तीय संस्थाओं और LSPs को उधारकर्ताओं को सभी जरूरी जानकारी जैसे नियम व शर्तें, गोपनीयता नीति आदि स्पष्ट रूप से बतानी होगी, ताकि उधारकर्ता सही निर्णय ले सकें।

- शिकायत निवारण अधिकारी: इसे डिजिटल ऋण-संबंधी शिकायतों और मुद्दों का समाधान करने के लिए LSPs द्वारा नियुक्त किया जाएगा।