सुर्ख़ियों में क्यों?

भारतीय रिजर्व बैंक (RBI) ने न्यू इंडिया को-ऑपरेटिव बैंक लिमिटेड से लेनदेन पर छह माह की अवधि के लिए प्रतिबंध लगा दिया। बैंक द्वारा ऋण देने तथा बैंक में धनराशि जमा करने और निकालने पर भी प्रतिबंध लगा दिया गया है।

अन्य संबंधित तथ्य

- RBI ने उपर्युक्त कदम न्यू इंडिया को-ऑपरेटिव बैंक की वित्तीय स्थिरता और तरलता (लिक्विडिटी) को लेकर उत्पन्न चिंता को ध्यान में रखकर उठाए हैं।

- इसके अलावा, RBI ने "कमजोर गवर्नेंस मानकों" का हवाला देते हुए बैंक के निदेशक मंडल को भी 12 माह की अवधि के लिए भंग कर दिया है।

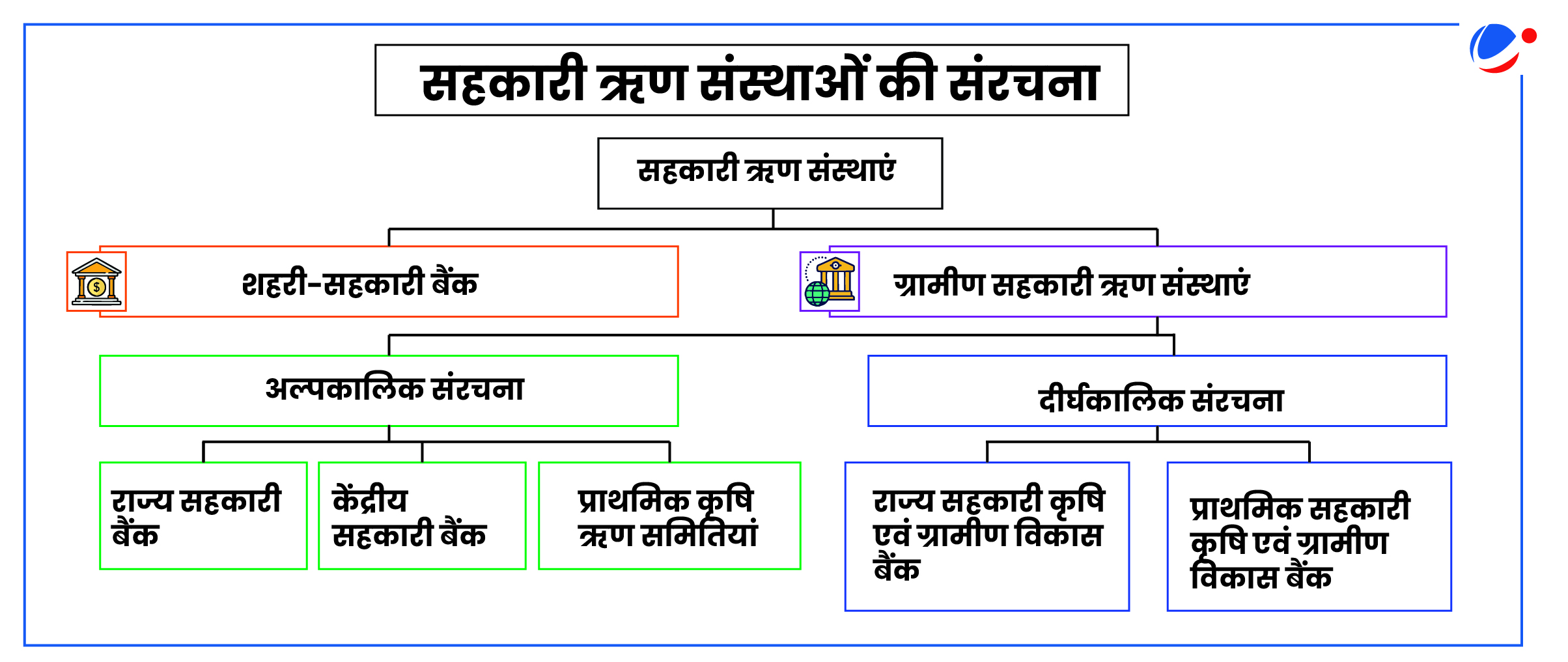

शहरी सहकारी बैंक (UCBs) के बारे में

- शहरी सहकारी बैंक भारत में सहकारी बैंकों का एक उप-समूह हैं जो मुख्य रूप से शहरी और अर्ध-शहरी क्षेत्रों में कार्य करते हैं।

- इतिहास: भारत में सहकारी बैंकिंग प्रणाली की वैधानिक नींव लॉर्ड कर्जन के कार्यकाल के दौरान पारित सहकारी ऋण समिति अधिनियम, 1904 द्वारा रखी गई थी। 1912 में इस कानून में संशोधन करके सहकारी समितियों को और अधिक कानूनी अधिकार दिए गए।

- देश में पहली शहरी सहकारी ऋण समिति की स्थापना 1889 में बड़ौदा में की गई थी। इसका नाम अन्योन्या सहकारी मंडली था।

- वर्तमान में, ये बैंक संबंधित राज्य सहकारी समिति अधिनियम (यदि एक ही राज्य में कार्य कर रहे हैं) या बहु-राज्य सहकारी समिति अधिनियम, 2002 (यदि एक से अधिक राज्यों में कार्य कर रहे हैं) के तहत सहकारी समितियों के रूप में पंजीकृत हैं।

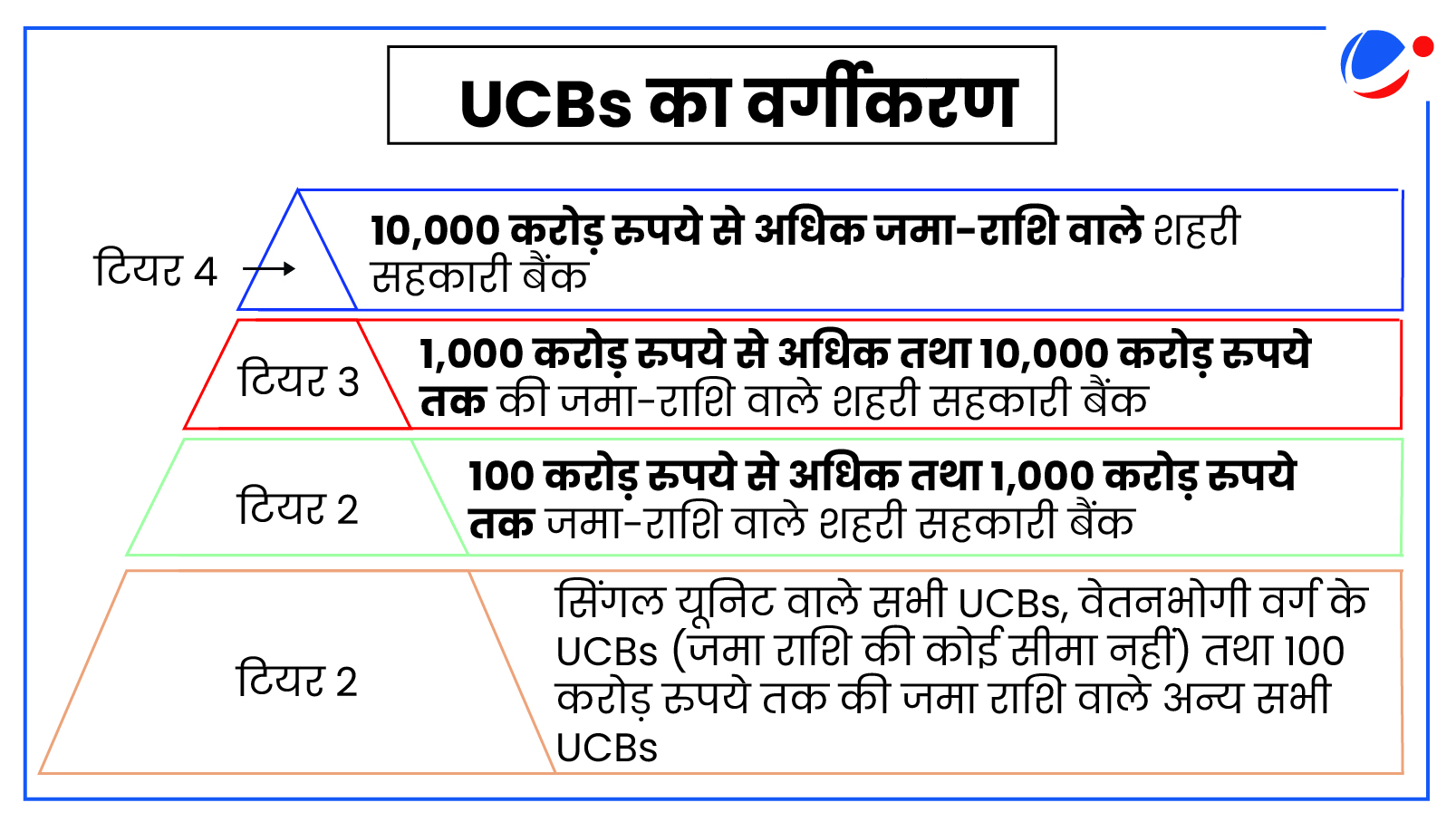

- नियंत्रण और विनियमन: शहरी सहकारी बैंक निम्नलिखित दोहरी विनियामक प्रणाली के तहत कार्य करते हैं:

- बैंकिंग विनियमन अधिनियम, 1949: 1966 से, RBI इन बैंकों की लाइसेंसिंग, पूंजी पर्याप्तता, ऋण नीतियों और वित्तीय स्थिरता से जुड़े विनियमन का कार्य कर रहा है।

- बैंकिंग विनियमन (संशोधन) अधिनियम, 2020 ने RBI को शहरी सहकारी बैंकों पर अधिक नियंत्रण प्रदान किया है। अब RBI उनके प्रबंधन और गवर्नेंस में हस्तक्षेप कर सकता है।

- सहकारी समितियों के रजिस्ट्रार (RCS): संबंधित राज्य सरकारें या केंद्र सरकार, सहकारी समितियों के रजिस्ट्रार (RCS) के माध्यम से इन बैंकों के प्रशासनिक कार्यों को नियंत्रित करती हैं।

- बैंकिंग विनियमन अधिनियम, 1949: 1966 से, RBI इन बैंकों की लाइसेंसिंग, पूंजी पर्याप्तता, ऋण नीतियों और वित्तीय स्थिरता से जुड़े विनियमन का कार्य कर रहा है।

शहरी सहकारी बैंकों का महत्त्व

- वित्तीय समावेशन: UCBs मुख्य रूप से शहरी और अर्ध-शहरी क्षेत्रों में लघु ऋणियों, सूक्ष्म व्यवसायों और निम्न-आय समूहों को सेवाएं प्रदान करते हैं।

- स्थानीय जरूरतों पर ध्यान: ये बैंक खासतौर पर छोटे इलाकों और समुदायों में कार्य करते हैं, इसलिए वे वहां की स्थानीय जरूरतों को अच्छी तरह समझकर सही तरीके से वित्तीय सेवाएं प्रदान करते हैं।

- प्राथमिकता क्षेत्रक ऋण: सरकार ने UCBs के लिए कई प्रावधान किये हैं। उन्हें वित्त वर्ष 2024-25 में अपनी समग्र ऋण राशि का 65% हिस्सा प्रायोरिटी सेक्टर लेंडिंग (PSL) के लिए आवंटित करना होगा। इसे मार्च 2026 तक बढ़ाकर 75% करने का भी प्रावधान किया है।

- विकास में सहायता: ये बैंक गैर-कृषि क्षेत्रक, खासतौर पर शहरी और अर्ध-शहरी क्षेत्रों में लघु ऋण चाहने वालों की जरूरतों को पूरा कर रहे हैं।

- 1996 तक, UCBs केवल गैर-कृषि कार्यों के लिए ही ऋण दे सकते थे। हालांकि, वर्तमान में इस प्रतिबंध को हटा दिया गया है।

शहरी सहकारी बैंकों के समक्ष मुख्य चुनौतियां

- कमजोर गवर्नेंस और धोखाधड़ी का खतरा: कई शहरी सहकारी बैंकों में राजनीतिक दखल, भाई-भतीजावाद, और वित्तीय कुप्रबंधन देखा जाता है, जिससे धोखाधड़ी का खतरा बना रहता है और इनका संचालन प्रभावित होता है।

- उपर्युक्त वजहों से 2023-24 में, 24 शहरी सहकारी बैंकों का लाइसेंस रद्द किया गया था।

- वाणिज्यिक बैंकों और फिनटेक कंपनियों से प्रतिस्पर्धा: 2017 में कुल बैंकिंग परिसंपत्तियों में शहरी सहकारी बैंकों की हिस्सेदारी 3.8% थी जो मार्च 2024 में घटकर 2.5% रह गई।

- उच्च गैर-निष्पादित परिसंपत्तियां (NPAs): NPAs का उच्च स्तर UCBs की लाभप्रदता कम करता है और इनकी वित्तीय स्थिति को कमजोर करता है।

- मार्च 2024 के अंत तक, शहरी सहकारी बैंकों का सकल NPAs 8.8 प्रतिशत था।

- पूंजी पर्याप्तता की कमी: इन बैंकों की पूंजी बाजारों तक पहुंच कम होती है। इस वजह से ये पूंजी आवश्यकता से जुड़े विनियामक मानकों को पूरा नहीं पाते हैं और अपनी व्यावसायिक गतिविधियों का विस्तार भी नहीं कर पाते हैं।

- नियमों का पालन करना मुश्किल: शहरी सहकारी बैंकों पर RBI और राज्य सहकारी संस्थाओं का दोहरा नियंत्रण होता है। इस वजह से नियमों का पालन करना मुश्किल हो जाता है और इनके कार्य-संचालन में बाधाएं आती हैं।

- तकनीकों को अपनाने में पीछे रहना : कई शहरी सहकारी बैंक डिजिटल बैंकिंग तकनीकों को अपनाने में पीछे हैं। इससे उनकी कार्यक्षमता प्रभावित होती है और ग्राहकों को संतोषजनक सेवाएं प्राप्त नहीं हो पाती हैं।

शहरी सहकारी बैंकों में सुधार के लिए उठाए गए हालिया कदम

|

आगे की राह

- गवर्नेंस और निगरानी तंत्र को मजबूत करना: शहरी सहकारी बैंकों के बोर्ड्स में अधिक-से-अधिक पेशेवर लोगों की नियुक्ति की जानी चाहिए। बोर्ड में कम-से-कम 50% निदेशकों के पास बैंकिंग, वित्त या विधि से संबंधित मामलों की विशेषज्ञता होनी चाहिए।

- समेकन और विलय: वित्तीय रूप से कमजोर शहरी सहकारी बैंकों का मजबूत शहरी सहकारी बैंकों में विलय कर देना चाहिए। इससे वित्तीय रूप से मजबूत संस्थाओं का निर्माण करने में मदद मिलेगी।

- स्वतंत्र ऑडिट: शहरी सहकारी बैंकों में वित्तीय अनुशासन बनाए रखने के लिए इनका समय-समय पर स्वायत्त संस्थाओं के जरिए ऑडिट कराया जाना चाहिए।

- आधुनिक तकनीकों को अपनाना: सहकारी बैंकों को कुशल संचालन और बेहतर ग्राहक सेवा सुनिश्चित करने हेतु आधुनिक तकनीक अपनाने हेतु प्रोत्साहित किया जाना चाहिए।

सोशल ऑडिट: नीतियों और फंड आवंटन की समीक्षा के लिए हितधारकों के नेतृत्व में ऑडिट कराया जाना चाहिए।