सुर्ख़ियों में क्यों?

लोक सभा ने अचल संपत्तियों (इमूवेबल प्रॉपर्टी) पर दीर्घकालिक पूंजीगत लाभ (LTCG) कर प्रावधानों में संशोधन करने वाले वित्त विधेयक, 2024 को मंजूरी प्रदान की।

अन्य संबंधित तथ्य

- बजट 2024-25 में अचल संपत्तियों की बिक्री पर LTCG की गणना में इंडेक्सेशन लाभ को समाप्त करने का प्रस्ताव किया गया था। इसी में संशोधन किया गया है।

- इस संशोधन में इंडेक्सेशन लाभ को समाप्त करने का प्रस्ताव रखा गया है। हालांकि, 23 जुलाई, 2024 से पहले अर्जित संपत्तियों को ग्रैंडफादर्ड परिसंपत्ति का दर्जा दिया गया है अर्थात्, निर्धारित तिथि से पहले अर्जित संपत्तियों के लिए इंडेक्सेशन लाभ को जारी रखा गया है।

संशोधन अधिनियम के मुख्य प्रावधान

- करदाताओं के लिए विकल्प: ये संशोधन करदाताओं को निम्नलिखित विकल्प प्रदान करते हैं:

- करदाता निम्नलिखित दो विकल्पों में से किसी एक का चयन कर कम टैक्स का भुगतान कर सकते हैं:

- पुरानी योजना/ व्यवस्था: 23 जुलाई, 2024 से पहले अर्जित संपत्ति की बिक्री पर इंडेक्सेशन लाभ के साथ 20% LTCG टैक्स का भुगतान करना।

- नई योजना/ व्यवस्था: इंडेक्सेशन के बिना 12.5% LTCG टैक्स का भुगतान करना (पहले के 20% टैक्स की तुलना में कम कर)।

- हालांकि, 23 जुलाई, 2024 की कट-ऑफ तिथि के बाद अर्जित संपत्ति की खरीद के लिए, केवल नई व्यवस्था लागू होगी।

- करदाता निम्नलिखित दो विकल्पों में से किसी एक का चयन कर कम टैक्स का भुगतान कर सकते हैं:

- छूट में वृद्धि: सूचीबद्ध इक्विटी, इक्विटी ओरिएंटेड म्यूचुअल फंड और बिजनेस ट्रस्ट की यूनिट्स पर LTCG टैक्स के लिए छूट सीमा को 1 लाख रुपये से बढ़ाकर 1.25 लाख रुपये कर दिया गया है।

- इसी प्रकार, लॉन्ग-टर्म के लिए इन परिसंपत्तियों पर लागू कर की दर 10% से बढ़ाकर 12.5% कर दी गई है।

दीर्घकालिक पूंजीगत लाभ यानी लॉन्ग-टर्म कैपिटल गेन्स (LTCG) टैक्स क्या है?

- पूंजीगत लाभ कर यानी कैपिटल गेन्स टैक्स, रियल एस्टेट, स्टॉक और बॉण्ड जैसी पूंजीगत परिसंपत्तियों की बिक्री से अर्जित लाभ पर लगाया जाता है।

- कैपिटल गेन्स टैक्सेशन के 2 प्रकार हैं- लॉन्ग-टर्म कैपिटल गेन्स (LTCG) टैक्स और शॉर्ट-टर्म कैपिटल गेन्स (STCG) टैक्स।

- LTCG टैक्स, लंबी अवधि तक रखी गई संपत्तियों की बिक्री से अर्जित लाभ पर लगाया जाता है।

- लॉन्ग टर्म होल्डिंग अवधि परिसंपत्ति के प्रकार के आधार पर अलग-अलग होती है। जैसे- सूचीबद्ध इक्विटी शेयरों, इक्विटी ओरिएंटेड म्यूचुअल फंड के लिए 12 महीने से अधिक; गैर-सूचीबद्ध इक्विटी शेयरों, घर/ भूमि जैसी अचल संपत्तियों के लिए 24 महीने; तथा सोने जैसी चल संपत्तियों के लिए 36 महीने।

- LTCG पर कर कैसे लगाया जाएगा?

- इक्विटी शेयरों और म्यूचुअल फंड के लिए, 1.25 लाख रुपये से अधिक के LTCG पर इंडेक्सेशन लाभ प्रदान किए बिना 12.5% कर लगाया जाएगा।

- अन्य परिसंपत्तियों, जैसे- अवसंरचनात्मक परिसंपत्तियों (Property) पर, हाल के संशोधनों के अनुसार LTCG पर कर लगाया जाएगा।

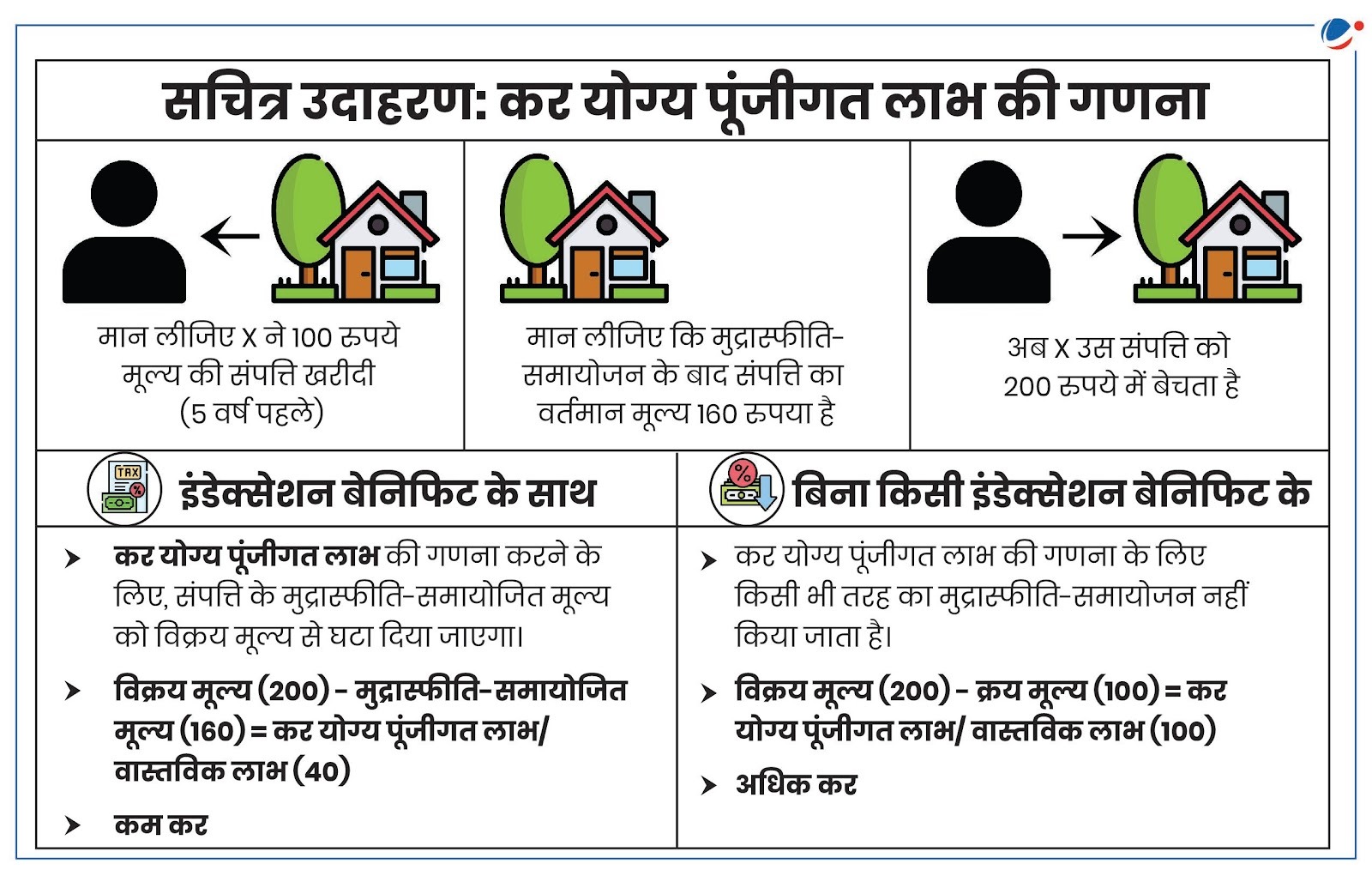

इंडेक्सेशन क्या है और इसकी गणना कैसे की जाती है?

- इंडेक्सेशन: इसका आशय पूंजीगत लाभ की गणना करते समय मुद्रास्फीति के अनुरूप किसी संपत्ति के खरीद मूल्य को समायोजित करने से है। इसका आशय है कि पहले खरीदी गई संपत्ति का वर्तमान में खरीद मूल्य निकालने के लिए उसे मुद्रास्फीति दर से समायोजित किया जाता है। इससे पता चल पाता है कि संपत्ति के मूल्य में वास्तविक रूप से कितनी वृद्धि हुई है।

- केंद्रीय बजट 2024 में सभी संपत्तियों (23 जुलाई, 2024 से पहले अर्जित संपत्तियों को छोड़कर) के लिए इंडेक्सेशन लाभ को समाप्त करने की घोषणा की गई थी।

- लागत मुद्रास्फीति सूचकांक (CII) का उपयोग किसी संपत्ति की मुद्रास्फीति समायोजित कीमत की गणना करने में किया जाता है, जो मुद्रास्फीति के परिणामस्वरूप किसी संपत्ति की कीमत में वृद्धि के अनुमान को दर्शाता है।

- इसे प्रत्येक वर्ष आयकर विभाग द्वारा अधिसूचित किया जाता है और इसे आयकर अधिनियम, 1961 की धारा 48 के तहत परिभाषित किया गया है।

मुद्रास्फीति समायोजित मूल्य (Inflation adjusted price) = (बिक्री के वर्ष का CII / खरीद के वर्ष का CII) x परिसंपत्ति का वास्तविक खरीद मूल्य |

- इंडेक्सेशन के लाभ:

- यह करदाताओं के लिए कर देयता को कम करते हुए उन्हें मुद्रास्फीति के प्रभाव से बचाता है।

- यह सुनिश्चित करता है कि करदाताओं पर बाजार कीमतों में वृद्धि के कारण उत्पन्न लाभ की बजाए केवल वास्तविक लाभ पर ही कर लगाया जाए। इस प्रकार, संपत्ति की कीमतों में होने वाली सामान्य वृद्धि पर ही कर लगाया जाता है, न कि मुद्रास्फीति जनित वृद्धि पर।

वर्तमान संशोधनों का महत्त्व

- कर गणना में लचीलापन: यह संपत्ति के मालिकों को दो व्यवस्थाओं में से किसी भी एक का चयन करने का विकल्प प्रदान करता है। इसमें करदाताओं को कम कर देनदारी वाला विकल्प चुनने का अवसर मिलता है और यह सुनिश्चित करता है कि यदि करदाता को नुकसान होता है तो उसपर इंडेक्सेशन लाभ लागू नहीं होगा।

- रियल एस्टेट में संवृद्धि: इंडेक्सेशन को बनाए रखने से संपत्ति की बिक्री से जुड़े वित्तीय बोझ को कम करके रियल एस्टेट में निवेश को बढ़ावा मिलेगा।

- काला बाज़ार पर अंकुश: कर के बोझ को कम करके, इंडेक्सेशन को बनाए रखने से कर कानूनों के अधिक अनुपालन को बढ़ावा देने में मदद मिल सकती है।

संशोधनों से जुड़ी चिंताएं

- उच्च कर देयता: इंडेक्सेशन के बिना 12.5% LTCG कर कई मामलों में इंडेक्सेशन के साथ 20% कर की तुलना में उच्च कर देयता का कारण बन सकता है।

- काले धन के लेन-देन में वृद्धि हो सकती है: सर्किल दरों पर संपत्तियों की बिक्री दिखा कर काले धन के रूप में लेन-देन किया जा सकता है। सर्किल दर वह न्यूनतम मूल्य है जिस पर कोई अचल संपत्ति बेची जा सकती है।

- कर चोरी: उच्च कर देयता से संपत्तियों के मूल्य को कम दिखाने की प्रवृत्ति को बढ़ावा मिल सकता है। इससे सरकार को कर राजस्व का नुकसान हो सकता है।

- निवेश हतोत्साहित होगा: उच्च कर देयता व्यक्तियों को संपत्तियों में निवेश करने से हतोत्साहित कर सकती है, विशेष रूप से दीर्घकालिक परिसंपत्ति के रूप में।

निष्कर्ष

संपत्तियों की बिक्री पर लॉन्ग-टर्म कैपिटल गेन (LTCG) के लिए इंडेक्सेशन लाभ को बनाए रखना एक उचित और न्यायसंगत उपाय है जो करदाताओं और अर्थव्यवस्था, दोनों को लाभ पहुंचाता है। हालांकि, यह अनुचित कटऑफ तिथि, परिसंपत्तियों के मूल्य को जानबूझकर कम दिखाने, कर अपवंचन आदि के बारे में चिंताएं भी पैदा करता है। इस प्रकार, सभी करदाताओं के लिए एक निष्पक्ष और न्यायसंगत प्रणाली सुनिश्चित करने के लिए LTCG कर व्यवस्था पर सावधानीपूर्वक विचार करने और आवश्यक समायोजन की आवश्यकता है।