सुर्ख़ियों में क्यों?

नीति आयोग और KPMG ने प्रधान मंत्री मुद्रा योजना (PMMY) के प्रभाव आकलन पर एक रिपोर्ट जारी की है।

प्रधान मंत्री मुद्रा योजना (PMMY) के बारे में

- PMMY भारत सरकार की एक फ्लैगशिप योजना है। इस योजना की घोषणा प्रधान मंत्री ने 2015 में की थी। केंद्रीय बजट 2015-16 में भी इसका प्रस्ताव प्रस्तुत किया गया था। यह योजना सूक्ष्म और लघु उद्यमों को कम ब्याज दर पर ऋण उपलब्ध कराने के लिए शुरू की गई थी।

- उद्देश्य: सूक्ष्म और लघु उद्यमों को औपचारिक वित्तीय प्रणाली में लाना और उन उद्यमियों को किफायती ऋण प्रदान करना, जो पहले से वित्त-पोषण की सुविधा से वंचित हैं।

योजना की मुख्य विशेषताएं

- योजना का प्रकार: यह केंद्रीय क्षेत्रक की एक योजना है।

- सदस्य ऋणदाता संस्थान (MLIs) के माध्यम से ऋण: योजना के तहत सार्वजनिक क्षेत्रक के बैंक, निजी क्षेत्रक के बैंक, राज्य संचालित सहकारी बैंक, क्षेत्रीय ग्रामीण बैंक, सूक्ष्म वित्त संस्थान (MFI), गैर-बैंकिंग वित्तीय कंपनी (NBFC), लघु वित्त बैंक (SFBs) आदि पात्र उद्यमियों को कम ब्याज दर पर ऋण प्रदान करते हैं।

- माइक्रो यूनिट्स डेवलपमेंट एंड रिफाइनेंस एजेंसी लिमिटेड (MUDRA/ मुद्रा) सदस्य ऋणदाता संस्थानों (MLIs) के पुनर्वित्त के लिए जिम्मेदार है।

- माइक्रो यूनिट्स डेवलपमेंट एंड रिफाइनेंस एजेंसी लिमिटेड (MUDRA) स्वयं सूक्ष्म उद्यमियों/ व्यक्तियों को प्रत्यक्ष रूप से ऋण नहीं देता है।

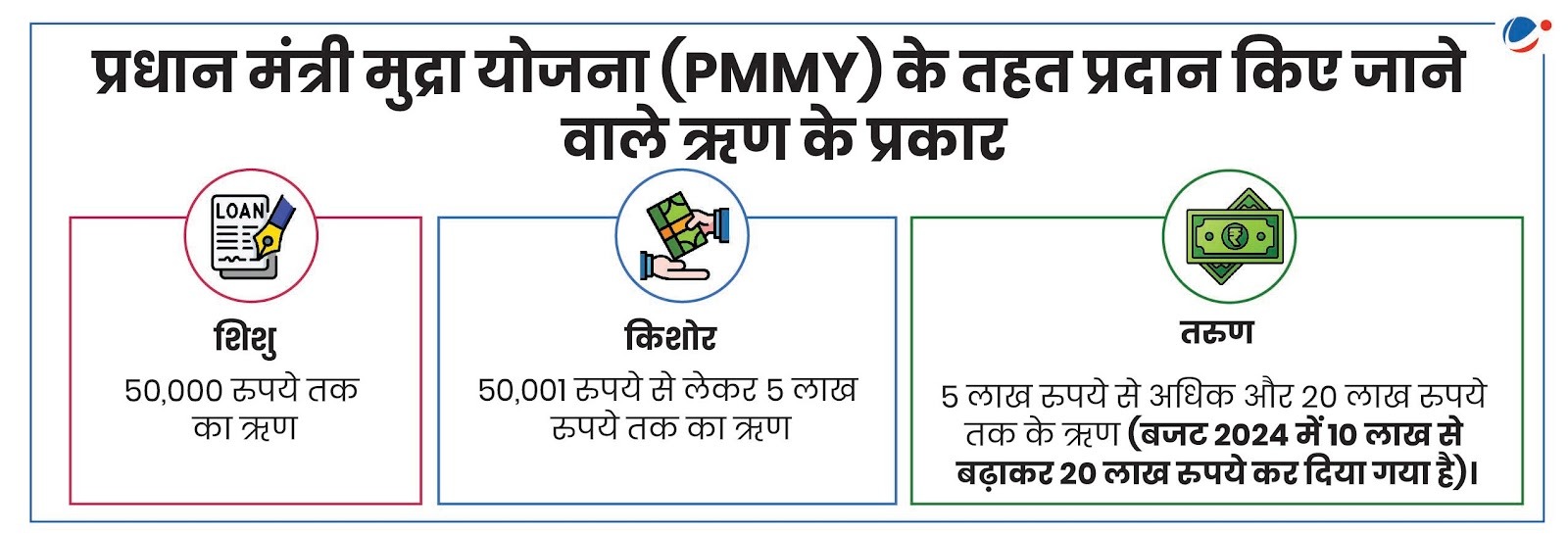

- योजना के तहत वित्त-पोषण के सावधि ऋण (टर्म लोन) और कार्यशील पूंजी, दोनों घटकों को पूरा करने के लिए ऋण प्रदान किए जाते हैं।

- ऋण हेतु पात्र व्यक्ति: PMMY के तहत पात्र लाभार्थी गैर-कॉर्पोरेट लघु व्यवसाय सेगमेंट (NCSB) के तहत आते हैं। इनमें शामिल हैं- सामान्य व्यक्ति, व्यक्तिगत स्वामित्व वाले व्यवसाय, साझेदारी फर्म, प्राइवेट लिमिटेड कंपनी, पब्लिक कंपनी, कोई अन्य कानूनी व्यवसायिक इकाइयां, आदि।

- ऋण गारंटी: योजना के तहत पात्र सूक्ष्म इकाइयों को क्रेडिट गारंटी फंड फॉर माइक्रो यूनिट्स (CGFMU) के माध्यम से ऋण गारंटी प्रदान की जाती है।

- CGFMU की स्थापना 2015 में PMMY के तहत स्वीकृत ऋणों की गारंटी के लिए की गई थी।

- अन्य लाभ:

- इस योजना में ऋण के बदले प्रोसेसिंग फी का भुगतान करने या कोलेटरल (गिरवी/ जमानत) रखने की कोई आवश्यकता नहीं होती है। इसके अलावा, PMMY उद्यमियों को कम ब्याज दर पर आसानी से ऋण उपलब्ध कराया जाता है। साथ ही, ऋण वापसी के लिए भी उदार व्यवस्था अपनाई गई है।

- MUDRA कार्ड: यह कार्ड ऋण लेने वालों को कार्यशील पूंजी के लिए प्रदान किया जाता है। यह एक डेबिट कार्ड है, जिसका उपयोग ऋण के कार्यशील पूंजी हिस्से के लिए किया जा सकता है।

रिपोर्ट में PMMY की प्रमुख उपलब्धियों पर एक नज़र

- सूक्ष्म एवं लघु उद्यमियों को ऋण सहायता: 2015 में योजना की शुरुआत से लेकर अब तक, PMMY के तहत लगभग 35 करोड़ सूक्ष्म और लघु उद्यमियों को ऋण प्रदान किए गए हैं और लगभग 18.39 लाख करोड़ रूपये की ऋण सहायता प्रदान की गई है।

- इस योजना के तहत पिछले कुछ वर्षों में सभी बैंकों द्वारा दिए जाने वाले ऋण की औसत राशि धीरे-धीरे बढ़ी है।

- वित्तीय समावेशन:

- PMMY के तहत स्वीकृत ऋणों का बड़ा हिस्सा महिला उद्यमियों को दिया गया है, जो कुल ऋण खातों की संख्या का लगभग 71.4% (वित्त वर्ष 2022) है।

- नए उद्यमियों के लिए स्वीकृत राशि 61,650 करोड़ रुपये से बढ़कर 72,685 करोड़ रुपये कर दी गई है।

- लघु व्यवसायों को प्रोत्साहन: वित्त वर्ष 2021 में लगभग 80% ऋण 'शिशु श्रेणी' के अंतर्गत तथा इसके बाद 18.70% ऋण 'किशोर श्रेणी' के तहत दिए गए थे।

- वित्त वर्ष 2022 में, मुद्रा ऋण प्राप्त करने वालों में अनुसूचित जाति के 83.92% ऋण खाते, अनुसूचित जनजाति के 83.53% खाते, और अन्य पिछड़ा वर्ग के 78.68% खाते शिशु श्रेणी के तहत थे।

- आकांक्षी जिलों का प्रदर्शन: PMMY के तहत इन जिलों में ऋण खातों की संख्या और स्वीकृत राशि में क्रमशः 12% और 14.7% की वार्षिक वृद्धि दर्ज की गई।

रिपोर्ट में रेखांकित मुख्य चिंताएं और चुनौतियां

- ऋण वितरण में क्षेत्रीय असमानता: 2015 से 2022 के बीच, पूर्वोत्तर क्षेत्र में कुल खातों की संख्या और स्वीकृत ऋण राशि देश के अन्य हिस्सों की तुलना में न केवल सबसे कम (लगभग 4%) रही है, बल्कि वित्त वर्ष 2018 के बाद से, इसमें साल-दर-साल गिरावट दर्ज की गई है।

- बढ़ता NPA: वित्त वर्ष 2017 से वित्त वर्ष 2022 तक, नॉन-परफॉर्मिंग एसेट (NPA) खातों की संख्या और राशि में क्रमशः 22.51% और 36.61% की CAGR से वृद्धि दर्ज की गई है।

- सार्वजनिक क्षेत्रक के बैंकों का NPA सबसे अधिक 22.6% है और NBFCs का NPA सबसे कम यानी 1.3% है।

- किशोर श्रेणी के खातों में सबसे अधिक NPA है जबकि शिशु खातों में सबसे कम NPA राशि है।

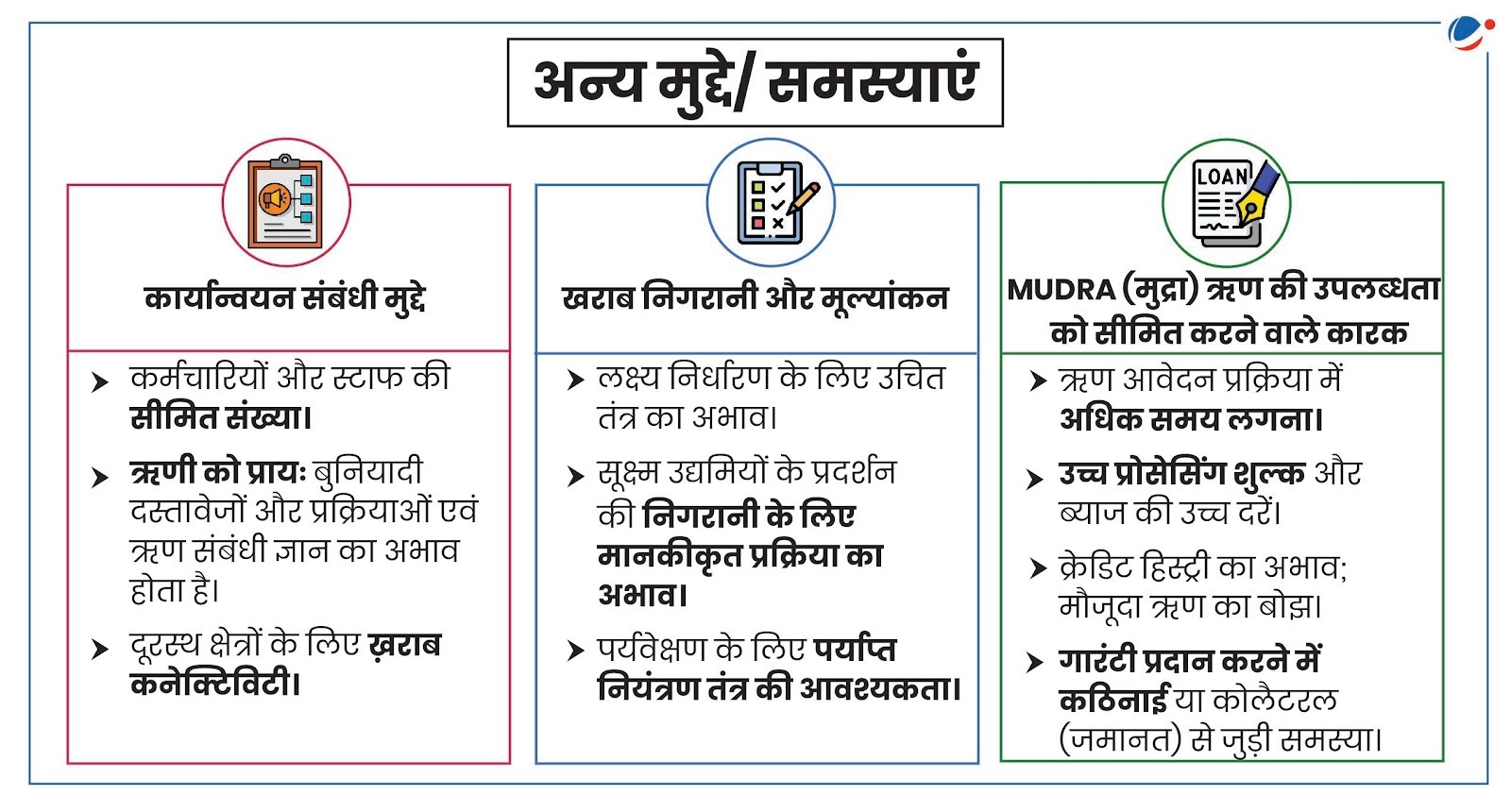

- योजना डिजाइन से जुड़ी समस्याएं:

- CGFMU के तहत, डिफॉल्ट ऋण के लिए कवर की जाने वाली राशि की ऊपरी सीमा 15% है। इसका मतलब है कि यदि ऋण चुकाने में कोई डिफॉल्ट होता है, तो CGFMU केवल ऋण की राशि का 15% तक ही गारंटी प्रदान करता है।

- CGFMU के तहत दावा निपटान की जटिल (XML प्रारूप, आसानी से सुधारी न जा सकने वाली त्रुटियां, अपलोड करने में अधिक समय) और लंबी प्रक्रिया एक अन्य महत्वपूर्ण समस्या है।

- अन्य चिंताएं: उच्च गारंटी शुल्क; उच्च पुनर्वित्त दर; कोलेटरल फ्री लोन होने के कारण ऋण वापस नहीं मिलने का जोखिम; इत्यादि।

- संस्थागत तंत्र से जुड़ी समस्याएं:

- सूचना एकत्र करने के लिए केंद्रीकृत डेटाबेस का न होना।

- कमजोर वर्गों और पिछड़े क्षेत्रों में अधिक मुद्रा ऋण वितरण नहीं होना।

- गारंटी कवर या अन्य ऑपरेशनल/ तकनीकी दिशा-निर्देशों से संबंधित समस्याओं पर प्रश्नों के त्वरित समाधान के लिए डिजिटल प्लेटफॉर्म नहीं होना।

आगे की राह (मुख्य सुझाव)

- योजना के लाभों के बारे में लोगों को सूचित करने, समझाने और प्रेरित करने के लिए पारंपरिक विज्ञापन (टेलीविजन/ समाचार पत्र/ रेडियो का उपयोग करके बड़े पैमाने पर प्रचार, क्षेत्रीय भाषाओं में पोस्टर और बैनर प्रदर्शित करना) और ऑनलाइन विज्ञापन (सोशल मीडिया प्लेटफॉर्म, फेसबुक विज्ञापन, गूगल विज्ञापन आदि) माध्यमों का उपयोग करना चाहिए।

- भविष्य में लाभार्थियों के लिए इसे अधिक पारदर्शी और समस्या मुक्त बनाने के लिए ऋण प्रक्रिया का डिजिटलीकरण किया जाना चाहिए।

- बेहतर डेटा प्रबंधन के साथ योजना की समग्र दक्षता और पारदर्शिता बढ़ाने के लिए लाभार्थी डेटा के रियल टाइम अपलोड की अनुमति देने हेतु डिजिटल पोर्टल बनाने की आवश्यकता है।

- MLIs के साथ-साथ योजना के लाभार्थियों या ऋण लेने वालों को लाभ पहुंचाने हेतु उनके सवालों के समाधान के लिए फीडबैक/ क्वेरी निवारण पोर्टल और चैटबॉट्स की व्यवस्था की जानी चाहिए।

- अच्छा प्रदर्शन करने वाले सदस्य ऋणदाता संस्थानों (MLIs) को बेहतर प्रदर्शन करने के लिए प्रोत्साहित करने हेतु मान्यता तंत्र स्थापित किया जाना चाहिए।

सफलता की कहानियां, बेस्ट प्रैक्टिसेज और केस स्टडीज़

|