सुर्ख़ियों में क्यों?

हाल ही में, नीति आयोग के मुख्य कार्यकारी अधिकारी (CEO) ने "भारत में कॉर्पोरेट बॉण्ड बाजार को मजबूत करना" शीर्षक से एक विस्तृत रिपोर्ट जारी की है।

कॉर्पोरेट बॉण्ड और कॉर्पोरेट बॉण्ड बाजार के बारे में

- कॉर्पोरेट बॉण्ड: ये ऋण प्रतिभूतियां हैं, जहां एक निवेशक किसी कंपनी को धन उधार देता है। इसके बदले में कंपनी निवेशक को नियमित अंतराल पर ब्याज का भुगतान करती है और परिपक्वता पर मूलधन का भुगतान करती है।

- कॉर्पोरेट प्रतिफल (यील्ड): ये प्रतिफल की प्रभावी दर का मापन करती है। यह बॉण्ड की घोषित ब्याज दर की तरह स्थिर नहीं होती है।

- ब्याज दरों में बदलाव से बॉण्ड की कीमतों में उतार-चढ़ाव होता है, जिससे भविष्य के प्रतिफल प्रभावित होते हैं।

- सामान्यतः, ब्याज दरों में कमी होने पर कॉर्पोरेट बॉण्ड के मूल्य में वृद्धि होती है, और ब्याज दरों में वृद्धि होने पर बॉण्ड के मूल्य में कमी आती है।

- कॉर्पोरेट प्रतिफल (यील्ड): ये प्रतिफल की प्रभावी दर का मापन करती है। यह बॉण्ड की घोषित ब्याज दर की तरह स्थिर नहीं होती है।

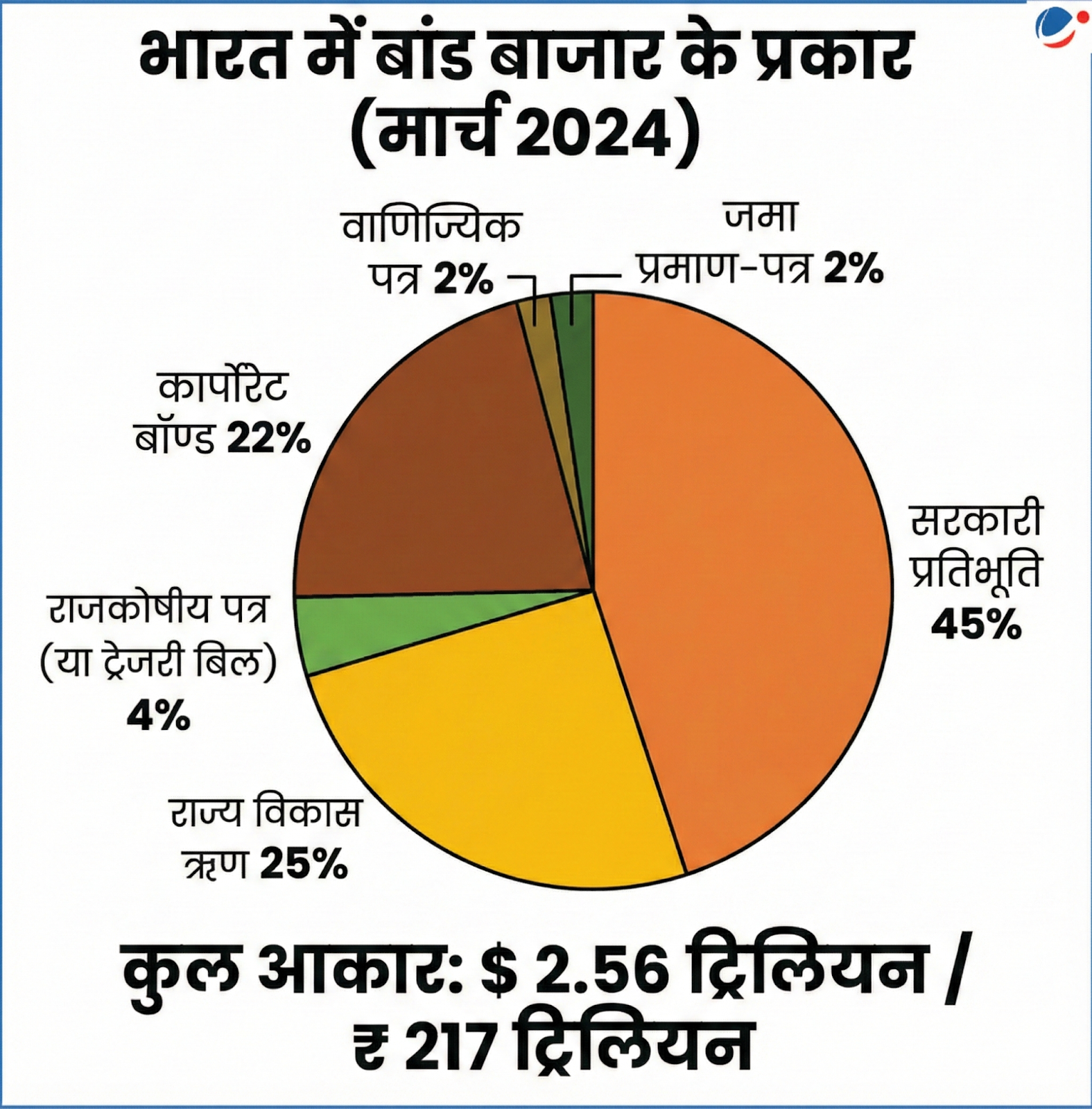

- कॉर्पोरेट बॉण्ड बाजार: यह एक वित्तीय बाजार है, जहां सार्वजनिक या निजी क्षेत्रक की कंपनियां निवेशकों से दीर्घकालिक पूंजी जुटाने के लिए बॉण्ड (ऋण प्रतिभूतियां) जारी करती हैं। यह बैंकों से ऋण लेने या कंपनी की हिस्सेदारी बेचने का एक विकल्प है।

- भारत का कॉर्पोरेट बॉण्ड बाजार वित्त वर्ष 2015 के ₹17.5 ट्रिलियन से बढ़कर वित्त वर्ष 2025 में ₹53.6 ट्रिलियन हो गया। पिछले दशक में इसमें लगभग 12% की चक्रवृद्धि वार्षिक वृद्धि दर (CAGR) दर्ज गई है।

- यह अब भारत के सकल घरेलू उत्पाद (GDP) का लगभग 15-16% है। हालांकि, यह दक्षिण कोरिया (79%), मलेशिया (54%) और चीन (38%) जैसे देशों की तुलना में बहुत कम है।

- भारत में लगभग 98% कॉर्पोरेट बॉण्ड प्राइवेट प्लेसमेंट के माध्यम से जारी किए जाते हैं। ये मुख्य रूप से संस्थागत निवेशकों (जैसे- बीमा कंपनियां या बैंक) के लिए होते हैं और आम जनता के लिए उपलब्ध नहीं होते हैं।

भारत के लिए एक सुदृढ़ कॉर्पोरेट बॉण्ड बाजार का महत्त्व

- बैंकों पर निर्भरता में कमी: यह बैंक ऋण का एक स्थिर विकल्प प्रदान करता है। इससे बैंकिंग प्रणाली में केंद्रित जोखिम कम होता है। इससे बैंक ग्रामीण ऋण और MSMEs जैसे प्राथमिकता वाले क्षेत्रकों पर अधिक ध्यान केंद्रित कर पाते हैं।

- एक मजबूत बॉण्ड बाजार तनावग्रस्त बैंकों के बार-बार सरकारी पुनर्पूंजीकरण की आवश्यकता को भी कम करता है। इससे राजकोषीय दबाव कम होता है।

- दीर्घकालिक वित्त-पोषण: अवसंरचना जैसी दीर्घावधि परियोजनाओं के लिए बॉण्ड अधिक उपयुक्त होते हैं, क्योंकि वे लंबी अवधि का प्रतिफल प्रदान करते हैं। ये प्रतिफल संस्थागत निवेशकों की देनदारी संरचनाओं के साथ सुमेलित होते हैं।

- संस्थागत निवेशकों (जैसे LIC) के पास ऐसा धन होता है, जिसे उन्हें दशकों बाद अपने ग्राहकों को लौटाना होता है। इसलिए, वे ऐसे निवेश की तलाश में रहते हैं, जो उन्हें अगले 20-30 वर्षों तक स्थिर ब्याज देता रहे। बॉण्ड्स उन्हें यही सुरक्षा और स्थिरता प्रदान करते हैं।

- मौद्रिक नीति का प्रभावी संचरण: बैंक ऋण दरों की तुलना में बॉण्ड यील्ड अक्सर RBI द्वारा ब्याज दर कटौती पर अधिक तेजी से प्रतिक्रिया देते हैं। इससे मौद्रिक नीति का लाभ अर्थव्यवस्था तक अधिक कुशलता से पहुंचता है।

- बॉण्ड बाजार एक 'रीयल-टाइम' बाजार है। जैसे ही RBI ब्याज दरों में कटौती का संकेत देता है, निवेशक तुरंत बॉण्ड खरीदना शुरू कर देते हैं। इससे बॉण्ड की कीमतें बढ़ जाती हैं और उनकी प्रभावी ब्याज दर तुरंत गिर जाती है।

- जोखिम हस्तांतरण तंत्र: एक मजबूत बाजार 'क्रेडिट डिफॉल्ट स्वैप' (CDS), बॉण्ड बीमा और प्रतिभूतिकरण जैसे जोखिम कम करने वाले उपकरणों के विकास में मदद करता है। यह निवेशकों को अपना जोखिम उन लोगों को हस्तांतरित करने की अनुमति देता है, जो इसे लेने के लिए तैयार हैं।

- क्रेडिट डिफॉल्ट स्वैप एक वित्तीय समझौता है, जिसमें एक निवेशक अपने उधार दिए गए पैसे के डूबने (डिफॉल्ट) के जोखिम को किसी दूसरे पक्ष को हस्तांतरित कर देता है।

- उभरती प्राथमिकताओं का वित्त-पोषण: यह 'हरित' (पर्यावरण अनुकूल) और डिजिटल संक्रमण के लिए पूंजी जुटाने, अवसंरचना की कमियों को दूर करने और तकनीक-आधारित विनिर्माण को समर्थन देने के लिए केंद्रीय भूमिका निभाता है।

- शहरी विकास: एक विकसित बाजार 'म्युनिसिपल बॉण्ड बाजार' का मार्ग प्रशस्त करता है। इससे स्थानीय सरकारों को आवश्यक लोक सेवाओं और शहरी अवसंरचना के लिए पूंजी जुटाने में मजबूती मिलती है।

बॉण्ड बाजार की पूर्ण क्षमता के मार्ग में बाधक प्रमुख संरचनात्मक अवरोध

- एक से अधिक विनियामक: बाजार का विनियमन सेबी, RBI और कॉर्पोरेट कार्य मंत्रालय (MCA) सहित विभिन्न विनियामकों द्वारा किया जाता है। इससे समन्वय संबंधी चुनौतियां और अनुपालन की आवश्यकताओं में दोहराव उत्पन्न होता है।

- व्यापक प्रकटीकरण आवश्यकताएं: सार्वजनिक निर्गम के लिए सख्त प्रकटीकरण नियम और लंबी अनुमोदन प्रक्रियाएं इसे महंगा एवं अनाकर्षक बनाती हैं। विशेष रूप से कम रेटिंग वाले या कभी-कभार बॉण्ड जारी करने वालों के लिए यह प्रकटीकरण जरूरी होता है।

- क्रेडिट रेटिंग का संकेंद्रण: भारतीय बाजार का झुकाव मुख्य रूप से उच्च रेटिंग वाले बॉण्ड की ओर है। वर्ष 2023 में कुल बॉण्ड निर्गमों में AAA और AA रेटिंग वाले बॉण्ड्स की हिस्सेदारी 94% थी।

- इसके विपरीत, संयुक्त राज्य अमेरिका और यूरोपीय संघ में AAA रेटिंग वाले बॉण्ड्स की हिस्सेदारी बाजार में केवल क्रमशः 1% व 2% है।

- निवेशकों पर प्रतिबंध: बीमा कंपनियों और पेंशन निधियों को 'AA' से नीचे की रेटिंग वाले बॉण्ड्स में निवेश करने से प्रतिबंधित किया गया है। इससे कम रेटिंग वाली लेकिन व्यावहारिक परियोजनाओं के लिए पूंजी का प्रवाह सीमित हो जाता है।

- क्रेडिट रेटिंग एजेंसी (CRA) ढांचे में खामियां: रेटिंग तंत्र को कई तरह की चुनौतियों का सामना करना पड़ता है। इनमें "जारीकर्ता-भुगतान" मॉडल से हितों का टकराव, नई रेटिंग एजेंसियों के लिए प्रवेश की कठिन बाधाएं और "रेटिंग शॉपिंग" (पसंदीदा रेटिंग प्राप्त करने का प्रयास) के मामले शामिल हैं।

- सीमित द्वितीयक तरलता: भारत में निवेश की "खरीदें और अपने पास रखें" संस्कृति बनी हुई है, जिसके कारण बॉण्ड्स की खरीद-बिक्री (trading) कम होती है।

- साधारण शब्दों में निवेशक बॉण्ड खरीदने के बाद उसे मैच्योरिटी (परिपक्वता) तक अपने पास रखते हैं, उसे बीच में बेचते नहीं हैं।

- कर असमानता: कॉरपोरेट बॉण्ड को इक्विटी और अन्य बचत साधनों के समान कर लाभ प्राप्त नहीं होते हैं। ब्याज पर स्लैब दरों के अनुसार कर लगता है, और हालिया बदलावों ने दीर्घकालिक पूंजीगत लाभ से इंडेक्सेशन लाभ हटा दिए हैं, जिससे यह इक्विटी की तुलना में कम आकर्षक हो गया है।

- इंडेक्सेशन लाभ: महंगाई के अनुसार निवेश की खरीद लागत को बढ़ाना।

- वसूली के प्रति कम विश्वास: हालांकि दिवाला और शोधन अक्षमता संहिता (IBC) ने ऋण वसूली में सुधार किया है, लेकिन प्रक्रियात्मक देरी (समाधान की सांविधिक सीमा 330 दिन के मुकाबले औसतन 713 दिन) अभी भी निवेशकों के विश्वास को प्रभावित करती है।

भारत में बॉण्ड बाजार के विकास के लिए शुरू की गई प्रमुख पहलें:सेबी द्वारा शुरू की गई पहलें

RBI द्वारा शुरू की गई पहलें

केंद्र सरकार द्वारा आरंभ की गई पहलें

|

आगे की राह

नीति आयोग ने 2030 तक ₹100–120 ट्रिलियन के बाजार आकार तक पहुंचने के लिए तीन-चरणों वाली सुधार रणनीति की सिफारिश की है:

- 3-चरणीय समाधान:

- चरण-I (अल्पकालिक: 1 से 2 वर्ष): कानूनी एवं विनियामक स्पष्टता बढ़ाने के लिए एजेंसियों (SEBI, RBI, MCA) के बीच विनियमों को सुव्यवस्थित करना चाहिए। प्रकटीकरण मानदंडों को और मानकीकृत करना चाहिए तथा प्रख्यात जारीकर्ताओं को तेजी से बाजार पहुंच प्रदान करने के लिए शेल्फ प्रॉस्पेक्टस को बेहतर बनाना चाहिए।

- द्वितीय चरण (मध्यकालिक: 2-4 वर्ष): IBC वॉटरफॉल मैकेनिज्म में सुधार करना चाहिए, NCLT (राष्ट्रीय कंपनी विधि अधिकरण) में न्यायिक क्षमता (जजों और अदालतों की संख्या) को बढ़ाना चाहिए, और एक 'एकीकृत बाजार विकास कार्य बल' का गठन करना चाहिए।

- तृतीय चरण (दीर्घकालिक: 4-6 वर्ष): एक पूर्णतः एकीकृत तंत्र की ओर बढ़ना चाहिए, जिसमें बॉण्ड बाजार के लिए एक संभावित स्वतंत्र विनियामक हो। साथ ही, बॉण्ड जारी करने से लेकर उनके निपटान तक की पूरी प्रक्रिया के लिए ब्लॉकचेन-आधारित डिजिटल अवसंरचना तैयार करनी चाहिए।

निष्कर्ष

दीर्घकालिक पूंजी के संचयन तथा बैंकों पर दबाव कम करने के लिए एक सुदृढ़ कॉर्पोरेट बॉण्ड बाजार अत्यंत आवश्यक है। प्रभावी नियामकीय समन्वय, निवेशकों की व्यापक भागीदारी और तीव्र दिवाला समाधान के साथ यह 2047 तक 30 ट्रिलियन अमेरिकी डॉलर की अर्थव्यवस्था की ओर भारत की सतत एवं अवसंरचना-आधारित वृद्धि का एक प्रमुख प्रेरक बन सकता है।