सुर्ख़ियों में क्यों?

हाल ही में, संयुक्त राज्य अमेरिका के राष्ट्रपति ने 'डिजिटल डॉलर' यानी अमेरिकी 'सेंट्रल बैंक डिजिटल करेंसी (CBDC)' शुरू करने के प्रस्ताव को रोकने हेतु एक कार्यकारी आदेश जारी किया।

डिजिटल मुद्रा क्या है?

- यह केवल डिजिटल या इलेक्ट्रॉनिक रूप में उपलब्ध मुद्रा है। साधारण भाषा में, डिजिटल मुद्रा इलेक्ट्रॉनिक रूप में मौजूद मुद्रा है, जिसे डिजिटल रूप से स्टोर, प्रबंधित और लेन-देन किया जाता है। यह पारंपरिक भौतिक नकदी (जैसे- सिक्के और नोट) का डिजिटल विकल्प है।

- आमतौर पर, इसे इंटरनेट से कनेक्टेड डिजिटल कंप्यूटर सिस्टम के माध्यम से प्रबंधित, संग्रहित और एक्सचेंज किया जाता है।

डिजिटल मुद्राओं के 3 प्रकार | ||

| क्रिप्टोकरेंसी | CBDCs | स्टेबलकॉइन्स |

|

|

|

सेंट्रल बैंक डिजिटल करेंसी के बारे में

- RBI के अनुसार CBDC एक कानूनी मुद्रा (Legal Tender) है और यह केंद्रीय बैंक की देनदारी (Central Bank Liability) होती है, जो डिजिटल स्वरूप में संप्रभु मुद्रा (Sovereign Currency) के रूप में जारी की जाती है और केंद्रीय बैंक की बैलेंस शीट पर दर्ज होती है।

- CBDCs के प्रकार:

- होलसेल CBDCs: इसका उपयोग इंटर-बैंक भुगतान और प्रतिभूति लेन-देन के लिए बैंकों और अन्य लाइसेंस प्राप्त वित्तीय संस्थानों के बीच किया जाता है।

- रिटेल CBDCs: यह आम जनता के लिए डिजिटल वॉलेट, स्मार्टफोन ऐप आदि के माध्यम से उपलब्ध है।

- रिटेल CBDCs के दो मॉडल हैं:

- टोकन-आधारित CBDCs: यह प्राइवेट और पब्लिक की ऑथेंटिकेशन के जरिए उपयोगकर्ताओं को गुमनाम ट्रांजैक्शन करने की सुविधा देता है।

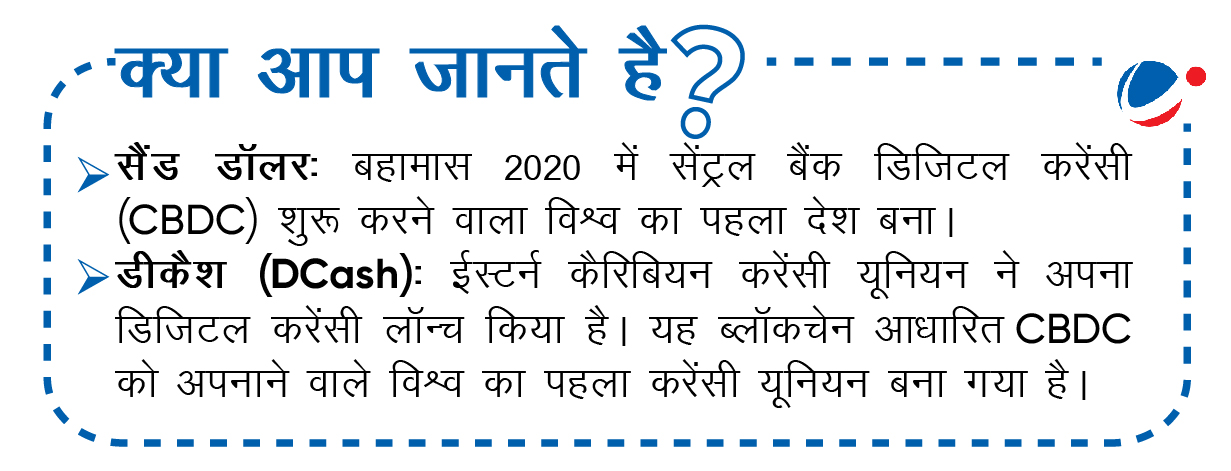

- अकाउंट-आधारित CBDCs: इसमें अकाउंट एक्सेस के लिए यूजर की डिजिटल पहचान आवश्यक होती है, जैसे- ईस्टर्न कैरेबियन का डीकैश (DCash)।

- रिटेल CBDCs के दो मॉडल हैं:

भारत के डिजिटल रूपी (e₹) के बारे में

|

CBDCs के संभावित लाभ

- वित्तीय समावेशन: CBDCs उन लोगों को डिजिटल भुगतान सेवाओं से जोड़ सकता है जो बैंकिंग प्रणाली से बाहर हैं या सीमित बैंकिंग सेवाएं प्राप्त कर रहे हैं। ऐसा होने से वे अर्थव्यवस्था में अधिक सक्रिय रूप से भाग ले सकते हैं।

- लेन-देन की लागत में कमी: वाणिज्यिक बैंकों और पेमेंट प्रोसेसर्स जैसे मध्यवर्तियों के हटने से व्यवसायों और व्यक्तियों के लिए लेन-देन शुल्क में कमी आती है।

- नकदी पर निर्भरता कम: CBDCs सामान्य नोट (या सिक्का) की छपाई, वितरण और प्रबंधन में लगने वाली लागत को कम करने में सहायता करती है।

- CBDCs डिजिटल लेजर्स पर संचालित होता है, जिससे लेन-देन का बेहतर रिकॉर्ड रखा जा सकता है तथा भ्रष्टाचार, कर चोरी एवं अवैध गतिविधियों में कमी लाई जा सकती है।

- मौद्रिक नीति के प्रभाव में सुधार: CBDCs की मदद से केंद्रीय बैंक आर्थिक संकट के दौरान नागरिकों को सीधे फंड ट्रांसफर कर सकते हैं, जिससे मौद्रिक नीति अधिक प्रभावी हो सकती है।

- सीमा-पार भुगतान दक्षता: CBDCs अंतर्राष्ट्रीय व्यापार भुगतान को सरल और तेज बना सकता है, जिससे SWIFT जैसे मध्यवर्तियों पर निर्भरता कम होगी।

- प्रोग्राम योग्य पेमेंट तंत्र: डिजिटल मुद्रा हस्तांतरण को सशर्त रूप से प्रोग्राम/ सेट किया जा सकता है, जैसे- एक्सपायरी डेट सेट करना या किसी विशिष्ट वेंडर की खर्च सीमा निर्धारित करना इत्यादि।

CBDCs से जुड़ी चुनौतियां

- साइबर सुरक्षा संबंधी जोखिम: CBDCs पर साइबर अटैक, हैकिंग और डेटा का अनधिकृत तरीके से प्राप्ति का खतरा बना रहता है। इससे वित्तीय स्थिरता प्रभावित हो सकती है।

- निजता के उल्लंघन का खतरा: लेन-देन की ट्रैकिंग और पहचान का सत्यापन करने से डेटा के सार्वजनिक होने का खतरा बना रहता है।

- डिजिटल डिवाइड: CBDCs के उपयोग के लिए तकनीकी ज्ञान और डिजिटल साक्षरता की आवश्यकता होती है। इससे तकनीकी रूप से अधिक कुशल लोगों और कम कुशल लोगों के बीच की खाई बढ़ सकती है।

- अंतर्राष्ट्रीय नियमों के पालन की चुनौतियां: विदेशों में CBDCs के उपयोग को सुरक्षित बनाने के लिए वित्तीय अपराधों, मनी लॉन्ड्रिंग और विभिन्न राष्ट्रीय कानूनों के दुरुपयोग को रोकने हेतु देशों के बीच प्रभावी समन्वय आवश्यक होगा।

- अलग-अलग देशों में ब्लॉकचेन या डिस्ट्रीब्यूटेड लेजर टेक्नोलॉजी (DLT) के अलग-अलग मानक और एप्लीकेशन होने से विदेशों में CBDCs का उपयोग अधिक प्रभावी नहीं हो सकता है।

- मौद्रिक संप्रभुता के लिए खतरा: यदि लोग अपनी राष्ट्रीय मुद्रा की जगह विदेशी CBDC (जैसे डिजिटल डॉलर या डिजिटल युआन) का अधिक उपयोग करने लगेंगे, तो इससे स्थानीय मौद्रिक प्रणाली कमजोर हो सकती है।

आगे की राह

- प्राइवेसी और पारदर्शिता को संतुलित करना: जीरो नॉलेज प्रूफ्स (ZKPs) तथा प्राइवेसी-संरक्षण डिजिटल लेजर्स समाधान जैसी प्रौद्योगिकियों के इस्तेमाल से यूजर्स की प्राइवेसी को सुरक्षित रखा जा सकता है और विनियामक संस्थाओं द्वारा निगरानी भी रखी जा सकती है।

- जीरो नॉलेज प्रूफ्स एक क्रिप्टोग्राफिक पद्धति है। इसमें वास्तविक डेटा साझा किए बिना यह साबित किया जाता है कि डेटा सही है।

- मौद्रिक नीति और राजकोषीय नीति का एकीकरण: आर्थिक दक्षता में सुधार के लिए प्रत्यक्ष लाभ हस्तांतरण (DBT), सब्सिडी और सामाजिक सुरक्षा योजनाओं के भुगतान आदि के लिए CBDCs के उपयोगों की संभावनाएं तलाशी जा सकती है।

- विनियामक और कानूनी फ्रेमवर्क: सरकारों को CBDC और अन्य डिजिटल मुद्राओं की कानूनी स्थिति, देनदारियां और उपभोक्ता अधिकारों को स्पष्ट रूप से परिभाषित करना होगा, ताकि किसी भी प्रकार के दुरुपयोग को रोका जा सके।

- इस संबंध में, राष्ट्रीय स्तर पर लागू करने से पहले CBDCs नीतियों का परीक्षण और सुधार करने के लिए विनियामक सैंडबॉक्स विकसित किए जा सकते हैं।

- राष्ट्रों के बीच सहयोग और मानकीकरण: वैश्विक समुदाय IMF, BIS जैसे अंतर्राष्ट्रीय वित्तीय संस्थानों के साथ मिलकर CBDC इंटरऑपरेबिलिटी और विनियमन के लिए वैश्विक मानक स्थापित कर सकता है।