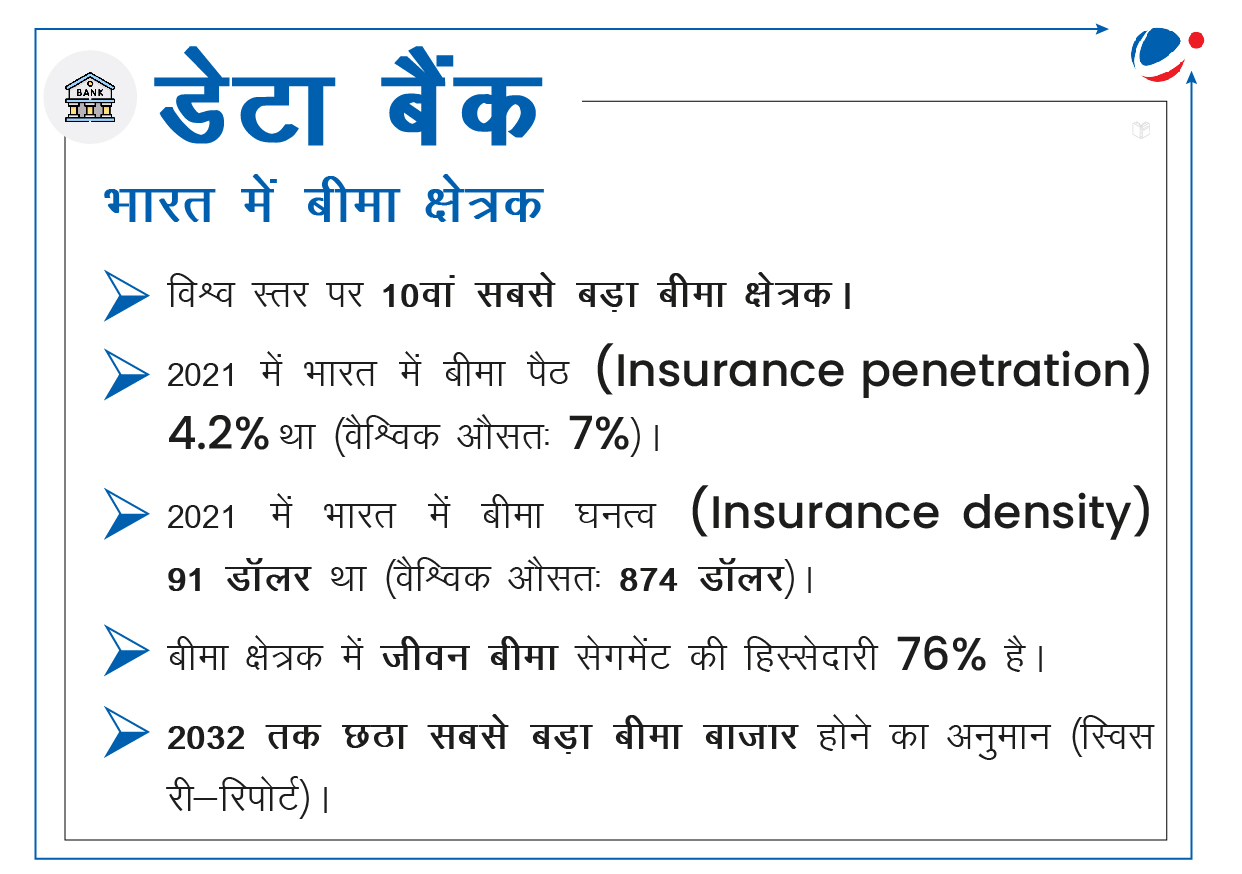

सुर्ख़ियों में क्यों?

हाल ही में वित्त संबंधी स्थायी समिति ने संसद में 'बीमा क्षेत्रक के प्रदर्शन की समीक्षा और विनियमन' विषय पर टिप्पणियों और सिफारिशों पर एक कार्रवाई रिपोर्ट पेश की।

समिति की मुख्य टिप्पणियां

- बीमा क्षेत्रक पर सरकारी नीतियां: 18% की दर से GST लगाने और 'स्रोत पर कर कटौती' जैसे प्रावधान बीमा प्रवेश (Insurance penetration) बढ़ाने में बाधक सिद्ध हो रहे हैं।

- IRDAI ने कनाडा और यूरोपीय संघ जैसे विकसित देशों के समान ही बीमा को कर से छूट प्रदान करने की सिफारिश की है।

- सार्वजनिक क्षेत्रक की बीमा कंपनियां: इन्हें अपर्याप्त पूंजी, निजी कंपनियों के साथ समान अवसर की कमी, स्वास्थ्य बीमा में अधिक एक्सपोजर (जिसकी वजह से लगभग 26,000 करोड़ रुपये का वित्तीय घाटा हुआ) और इन्सॉल्वेंसी अनुपात में कमी जैसी चुनौतियों का सामना करना पड़ता है।

- उदाहरण के लिए, सार्वजनिक कंपनियों को बीमा एजेंटों को दिए जाने वाले कमीशन तथा पॉलिसीधारकों को देय क्लेम या बोनस पर TDS काटना अनिवार्य है, जबकि निजी कंपनियों को इससे छूट दी गई है।

- निजी क्षेत्रक की भागीदारी में वृद्धि: साधारण बीमा और स्वास्थ्य बीमा बाजार में निजी कंपनियों की बाजार हिस्सेदारी वित्त वर्ष 2020 में 48.03% थी, जो वित्त वर्ष 2023 में बढ़कर 62.5% हो गई।

- भारत सरकार ने वर्ष 2000 में निजी कंपनियों को बीमा क्षेत्रक में कार्य करने की अनुमति प्रदान की, जिसमें FDI की सीमा 26% निर्धारित की गई। इस सीमा को 2014 में बढ़ाकर 49% कर दिया गया और 2021 में इसे और अधिक बढ़ाकर 74% कर दिया गया।

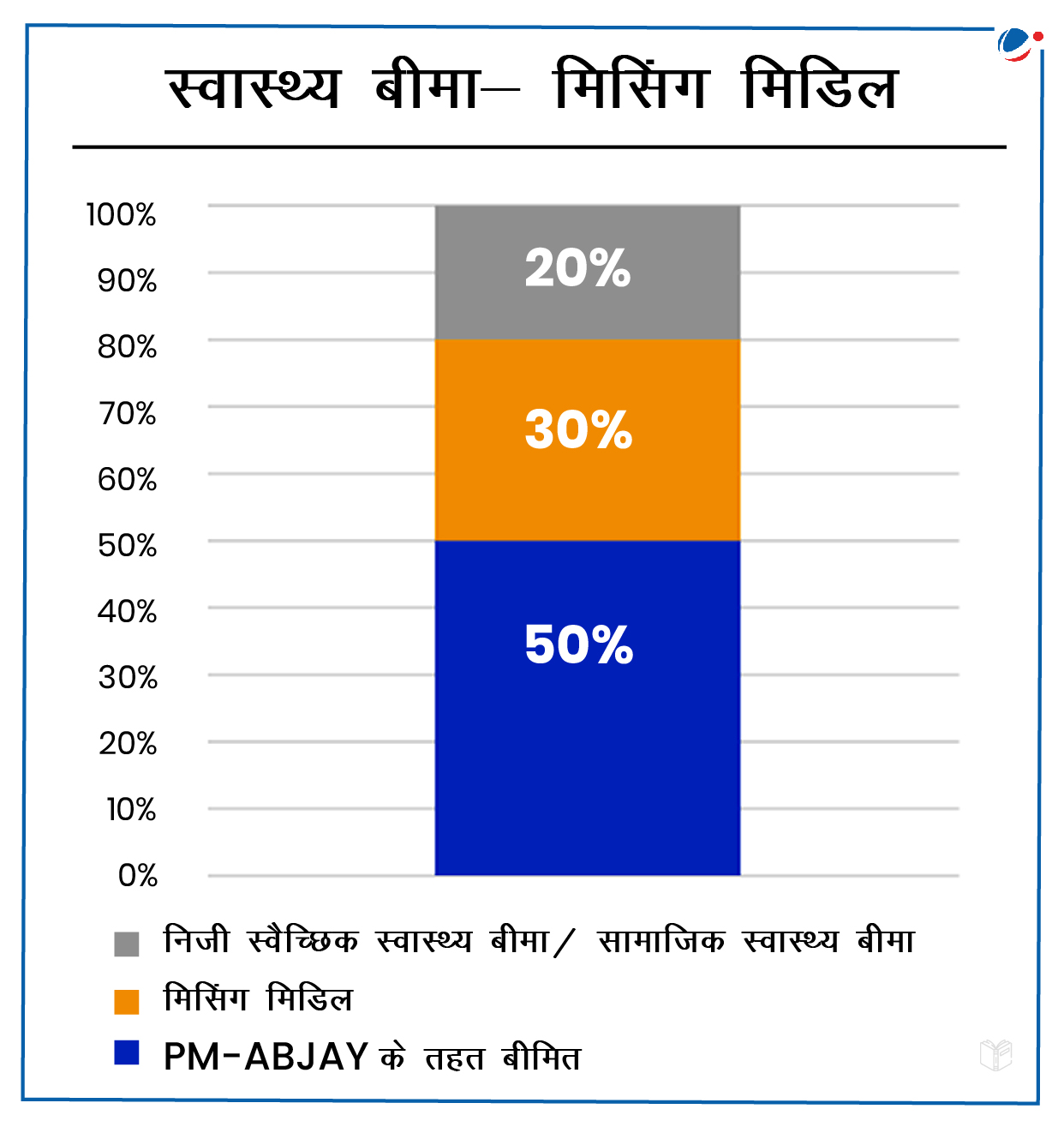

- स्वास्थ्य बीमा में मध्य वर्ग की उपेक्षा: आबादी के एक बड़े हिस्से के पास स्वास्थ्य बीमा का पर्याप्त कवरेज नहीं है। (इन्फोग्राफिक देखिए)

- माइक्रो इंश्योरेंस: लेनदेन की उच्च लागत, जागरूकता की कमी और मध्यवर्तियों के लिए लाभकारी व्यवसाय मॉडल नहीं होना जैसी चुनौतियां माइक्रो इंश्योरेंस के विकास में बाधक हैं।

- आपदा के लिए बीमा कवरेज को बढ़ाने की जरूरत: 1900 के बाद से दुनिया में सबसे ज्यादा प्राकृतिक आपदाएं झेलने के मामले में अमेरिका और चीन के बाद भारत तीसरे स्थान पर रहा है। आपदाओं के कारण महत्वपूर्ण अवसंरचनाओं और अर्थव्यवस्था को गंभीर क्षति पहुंचती है।

- बड़ी राशि वाले क्लेम को अस्वीकार करना या उसके निपटान में देरी: प्रतिस्पर्धा के कारण कुछ निजी कंपनियां प्रीमियम पर भारी छूट प्रदान करती हैं, जिससे क्लेम के निपटान के समय उनके पास पर्याप्त धनराशि शेष नहीं बच पाती है। इसके कारण बीमा कंपनियां जानबूझकर क्लेम के निपटान से बचती हैं।

माइक्रो इंश्योरेंस

|

समिति द्वारा की गई प्रमुख सिफारिशें

समिति द्वारा की गई प्रमुख सिफारिशें

- माइक्रो इंश्योरेंस को बढ़ावा देना: वित्तीय समावेशन को बढ़ावा देने हेतु नए बीमा उत्पाद शुरू करने एवं लघु बीमा कंपनी स्थापित करने के लिए कम पूंजी की आवश्यकता जैसे उपाय किए जाने चाहिए।

- समिति ने बीमा कंपनी शुरू करने के लिये 100 करोड़ रुपये की नियत पूंजी आवश्यकता को समाप्त करने हेतु बीमा अधिनियम, 1938 में संशोधन करने का प्रस्ताव दिया है, तथा IRDAI को विनियमों के माध्यम से पूंजी संबंधी आवश्यकताएं निर्धारित करने में सक्षम बनाने की भी सिफारिश की है।

- समग्र लाइसेंसिंग (Composite Licensing): बीमा कंपनियों को एक ही यूनिट के तहत जीवन बीमा और अन्य बीमा उत्पादों की पेशकश करने के लिए संयुक्त लाइसेंसिंग की अनुमति देने की आवश्यकता है। इससे बीमा उत्पादों की लागत को कम किया जा सकेगा और सब्सक्राइबर के लिए अधिक विकल्प उपलब्ध होंगे।

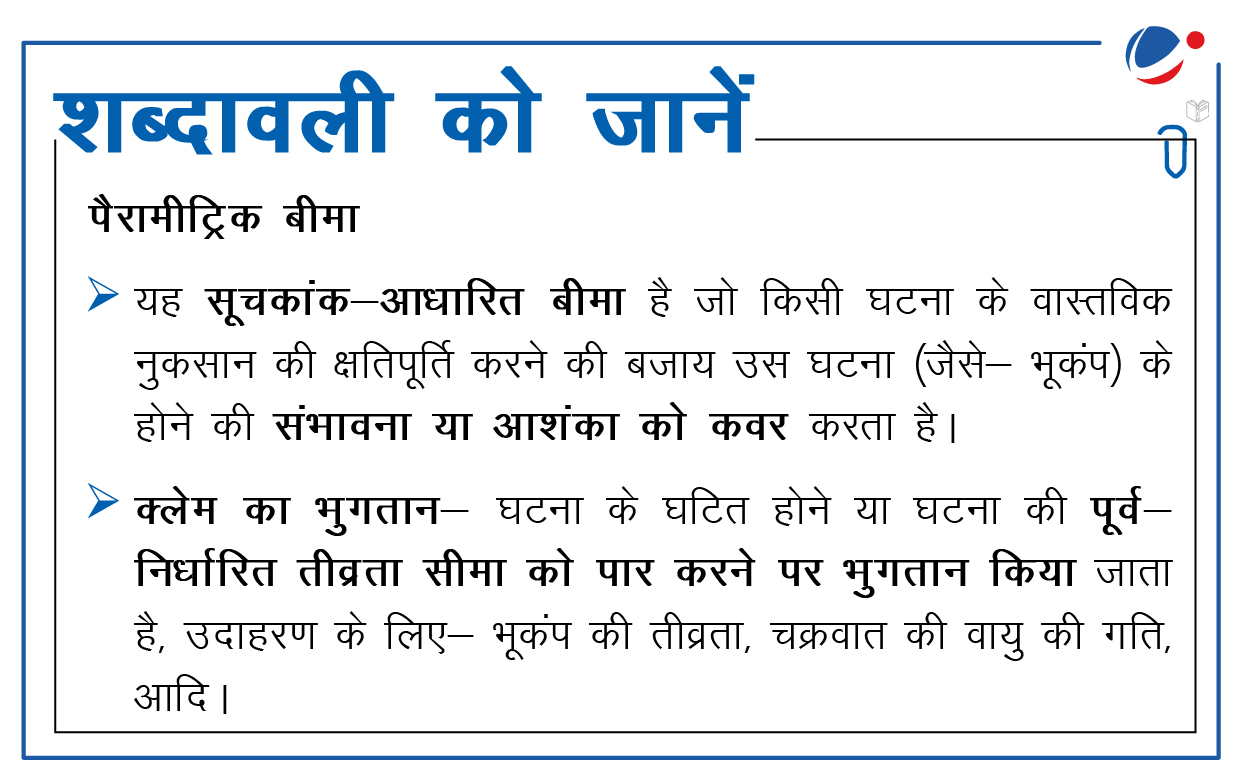

- आपदा-ग्रस्त क्षेत्रों में पैरामीट्रिक इंश्योरेंस: सरकारों को विशेष रूप से आपदाओं के प्रति संवेदनशील क्षेत्रों के घरों एवं संपत्तियों को तथा आर्थिक रूप से कमजोर वर्गों को बीमा कवरेज प्रदान करने की व्यवस्था करनी चाहिए।

- उदाहरण के लिए, संयुक्त राज्य अमेरिका के फ्लोरिडा के समान ही आपदा-प्रवण क्षेत्रों में सब्सिडी वाले प्रीमियम के साथ बीमा कार्यक्रम को प्रोत्साहित करना चाहिए।

- स्वास्थ्य बीमा क्षेत्र में मौजूद कमियों को दूर करना: स्वास्थ्य बीमा कवरेज बढ़ाने के लिए अग्रलिखित कदम उठाने की आवश्यकता है- दीर्घकालिक योजना बनाने के लिए बहु-हितधारक अंतर-मंत्रालयी कार्य समूह का गठन करना; सरल और मानकीकृत उत्पाद विकसित करना; सरकारी डेटा एवं अवसंरचनाओं को साझा करना; सेवाओं की बेहतर गुणवत्ता सुनिश्चित करना; स्वास्थ्य बीमा उत्पादों का आंशिक रूप से वित्त-पोषण करना।

- स्वास्थ्य बीमा एवं माइक्रो इंश्योरेंस उत्पादों के लिए GST की दर को कम करना: स्वास्थ्य बीमा उत्पादों, विशेष रूप से वरिष्ठ नागरिकों के लिए रिटेल पॉलिसी और माइक्रोइंश्योरेंस पॉलिसी (प्रधानमंत्री जन आरोग्य योजना के तहत निर्धारित सीमा, जो वर्तमान में 5 लाख रुपये है) तथा टर्म पॉलिसी पर लागू GST दरों को कम किया जा सकता है।

- सार्वजनिक क्षेत्र की कंपनियों के लिए समान अवसर उपलब्ध कराना: न्यायसंगत बीमा उत्पादों को डिजाइन करने के लिए व्यापक हितधारकों से परामर्श के साथ नीतिगत रोडमैप श्वेत पत्र (Policy Roadmap White Paper) तैयार किया जाना चाहिए।

- ऐसी पॉलिसियां जिन पर कोई क्लेम नहीं किया जा रहा है: RBI के UDGAM (अनक्लेम्ड डिपॉजिट: गेटवे टू एक्सेस इनफार्मेशन) की तर्ज पर अनक्लेम्ड बीमा पॉलिसी के लिए एक केंद्रीय पोर्टल स्थापित किया जा सकता है, जिससे बड़ी संख्या में उन बीमा पॉलिसी की प्रोसेसिंग में सुधार होगा, जो वर्तमान में वरिष्ठ नागरिक निधि (Senior Citizen Fund) में स्थानांतरित की जा रही हैं।

- पूंजी उपलब्धता: सरकार की ओर से भारतीय रिजर्व बैंक (RBI) बीमा कंपनियों के निवेश के लिए 'ऑन-टैप' बॉन्ड जारी कर सकता है, जिनकी परिपक्वता अवधि वर्तमान 40 वर्ष की जगह अधिकतम 50 वर्ष तक की जा सकती है।

भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI) के बारे में

|