सुर्ख़ियों में क्यों?

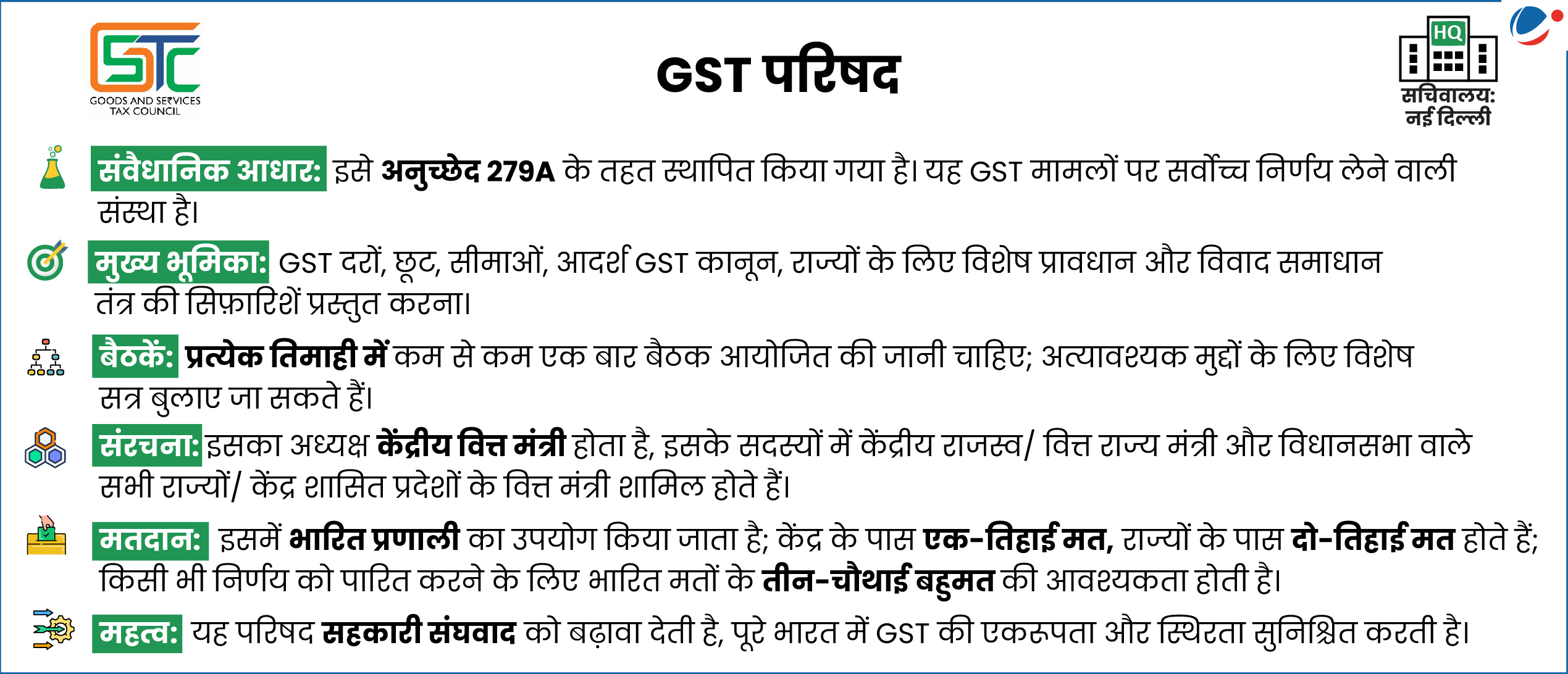

जीएसटी परिषद की 56वीं बैठक में अगली पीढ़ी के जीएसटी सुधार (GST 2.0) को मंजूरी दी गई है, जिसमें दरों का तार्किक पुनर्गठन और एक सरल दो-स्लैब संरचना शामिल है।

जीएसटी 1.0 (GST 1.0) का मूल्यांकन

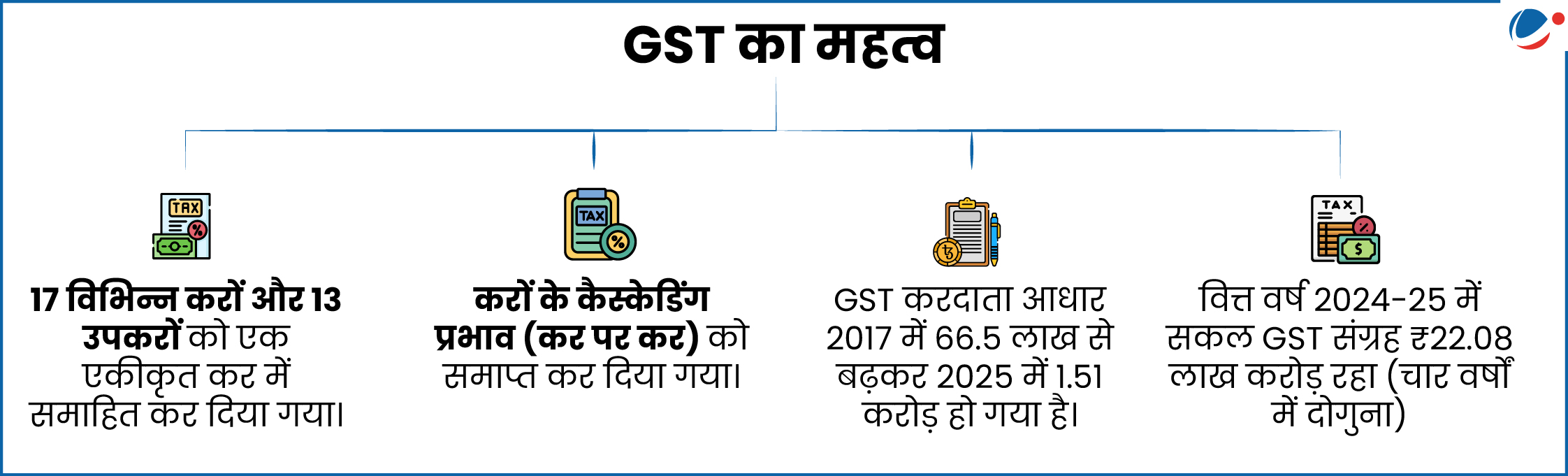

- जीएसटी के बारे में: यह वस्तुओं और सेवाओं की आपूर्ति पर लगाया जाने वाला एक एकल अप्रत्यक्ष कर है, जो पूरे भारत में लागू होता है।

- इसे 101वें संविधान संशोधन अधिनियम, 2017 द्वारा लागू किया गया था।

- जीएसटी के मुख्य घटक: केंद्रीय जीएसटी (CGST), राज्य जीएसटी (SGST), केंद्र शासित प्रदेश जीएसटी (UTGST) और एकीकृत जीएसटी (IGST)।

- CGST, SGST और UTGST राज्य के भीतर लेनदेन पर लगाए जाते हैं; जबकि IGST अंतर्राज्यीय लेनदेन पर लागू होता है, जिसे केंद्र द्वारा एकत्र किया जाता है और राज्यों के साथ साझा किया जाता है।

- गंतव्य-आधारित कर: राजस्व उस राज्य/केंद्र शासित प्रदेश को प्राप्त होता है जहां वस्तुओं या सेवाओं का अंतिम उपभोग किया जाता है।

जीएसटी 2.0: प्रमुख सुधार और सिफारिशें

- नई दर संरचना:

- पहले से चली आ रही 12% और 28% की दरों को समाप्त कर 5% और 18% की दो-स्लैब प्रणाली लागू की गई है।

- 'सिन' वस्तुओं और चुनिंदा विलासिता की वस्तुओं पर 40% की एक विशेष डी-मेरिट दर लागू होगी, जो क्षतिपूर्ति उपकर को प्रतिस्थापित करेगी।

- प्रभावी मध्यम कर दर (Median tax rate) 12% से घटकर 5% हो गई है।

नागरिकों और प्रमुख क्षेत्रकों के लिए राहत:

|

- विवाद निपटान : अपीलों के लिए वस्तु एवं सेवा कर अपीलीय अधिकरण (GSTAT) का परिचालन सितंबर 2025 के अंत तक शुरू होने जा रहा है।

- सरकार द्वारा औपचारिक रूप से इसकी शुरुआत की जा चुकी है (विवरण अगले लेख में देखें)।

- पंजीकरण में सुविधा: छोटे और कम-जोखिम वाले व्यवसायों के लिए एक सरल और वैकल्पिक जीएसटी पंजीकरण योजना लागू किए जाने की सिफारिश की गई है। यह योजना स्वचालित पंजीकरण की गारंटी देगी। यह योजना 1 नवंबर 2025 से लागू होगी।

- साथ ही, ई-कॉमर्स ऑपरेटरों (ECOs) के माध्यम से काम करने वाले छोटे आपूर्तिकर्ताओं के लिए भी सरल पंजीकरण प्रणाली को सैद्धांतिक मंजूरी दी गई है।

- निर्यात लाभ: यह सिफारिश की गई है कि "मध्यस्थ सेवाओं" के लिए आपूर्ति का स्थान सेवा प्राप्तकर्ता के स्थान के अनुसार निर्धारित किया जाएगा (पहले यह आपूर्ति के स्थान के आधार पर तय किया जाता था)।

- इससे ऐसी सेवाओं के भारतीय निर्यातकों को निर्यात लाभ प्राप्त करने में मदद मिलेगी।

- मध्यस्थ सेवाएं दो पक्षों के बीच वस्तुओं या सेवाओं की आपूर्ति को बिना किसी परिवर्तन के सुगम बनाती हैं।

हालिया परिवर्तनों के लाभ

- सामाजिक सुरक्षा: बीमा और आवश्यक दवाओं पर जीएसटी से छूट मिलने से परिवारों की सुरक्षा तथा स्वास्थ्य सेवाओं तक पहुंच मजबूत होगी।

- कीमतों में कमी, मांग में वृद्धि होगी: सस्ती वस्तुएं और सेवाएं घरेलू बचत को बढ़ाती हैं और उपभोग को प्रोत्साहित करती हैं।

- मौद्रिक जीडीपी विकास दर में 20-30 आधार अंकों (bps) की वृद्धि होने का अनुमान है।

- MSME को समर्थन: सीमेंट, ऑटो पार्ट्स और हस्तशिल्प जैसी आगतों की दरों में कमी किए जाने से लागत घटती है और छोटे व्यवसाय अधिक प्रतिस्पर्धी बनते हैं।

- जीवन की सुगमता: दो-दर संरचना से विवाद कम होंगे, त्वरित निर्णय होंगे और सरल अनुपालन सुनिश्चित होगा।

- व्यापक कर आधार: सरल दरें अनुपालन को प्रोत्साहित करती हैं, जिससे कर आधार का विस्तार होता है और राजस्व में सुधार होता है।

हालिया परिवर्तनों के समक्ष प्रमुख चुनौतियां

- राजस्व की हानि: वित्त मंत्रालय के अनुसार, इससे लगभग ₹48,000 करोड़ (वित्तीय वर्ष 2023-24 के उपभोग आधार पर) के राजस्व की हानि हो सकती है।

- इनपुट टैक्स क्रेडिट (ITC) की समाप्ति: स्वास्थ्य उत्पादों और बीमा सेवाओं जैसी वस्तुओं पर अब ITC का लाभ नहीं मिलेगा।

- पहले, बीमा कंपनियां आगतों पर भुगतान किए गए जीएसटी को समायोजित करके प्रीमियम पर जीएसटी को कम करने के लिए ITC का उपयोग करती थीं।

- अब, पॉलिसीधारकों पर कोई जीएसटी लागू नहीं होने के कारण, वे समायोजन नहीं कर सकेंगी, जिससे लागत बढ़ेगी।

- अनुपालन की जटिलता और तकनीकी एकीकरण: कर संरचना के सरलीकरण के बावजूद, व्यवसायों को मूल्य संरचनाओं को समायोजित करने और बिलिंग प्रणाली को उन्नत करने जैसी संक्रमणकालीन चुनौतियों का सामना करना पड़ रहा है।

- व्युत्क्रम कर संरचना (IDS) की समस्या: कुछ मामलों में, कच्चे माल पर जीएसटी अंतिम उत्पाद की तुलना में अधिक होता है। उदाहरण के लिए, साइकिल पर 5% कर है, लेकिन प्लास्टिक और स्टील जैसे आगतों पर 18% कर लगता है।

- मुनाफाखोरी-रोधी तंत्र: NAA (राष्ट्रीय मुनाफाखोरी-रोधी प्राधिकरण) को (केंद्रीय जीएसटी अधिनियम, 2017 की धारा 171 के तहत) यह सुनिश्चित करने के लिए स्थापित किया गया था कि कर दर में कमी या लाभ उपभोक्ता तक पहुँचे।

- इसे 2022 में भारतीय प्रतिस्पर्धा आयोग (CCI) के साथ विलय कर दिया गया था।

- अब NAA या इसी प्रकार का कोई समर्पित निकाय नहीं है, जबकि जीएसटी 2.0 में बड़े पैमाने पर दरों में बदलाव किए गए हैं और मुनाफाखोरी एक कर अनुपालन संबंधी मुद्दा है।

निष्कर्ष

सरलीकृत जीएसटी संरचना, जिसमें निम्नतर कर दरें शामिल हैं, भारत की कर प्रणाली के एक नए चरण की शुरुआत को दर्शाती है। इसका उद्देश्य वहनीयता को बढ़ाना, व्यवसायों की प्रतिस्पर्धात्मकता को प्रोत्साहित करना, अनुपालन को सरल बनाना, और साथ ही समावेशी विकास एवं आर्थिक परिवर्तन को गति देना है। नियमित दर समीक्षा, राजकोषीय निगरानी और करदाताओं में जागरूकता से विश्वास बढ़ेगा, कर आधार विस्तृत होगा, और राजस्व स्थिरता को और सुदृढ़ किया जा सकेगा।