सुर्ख़ियों में क्यों?

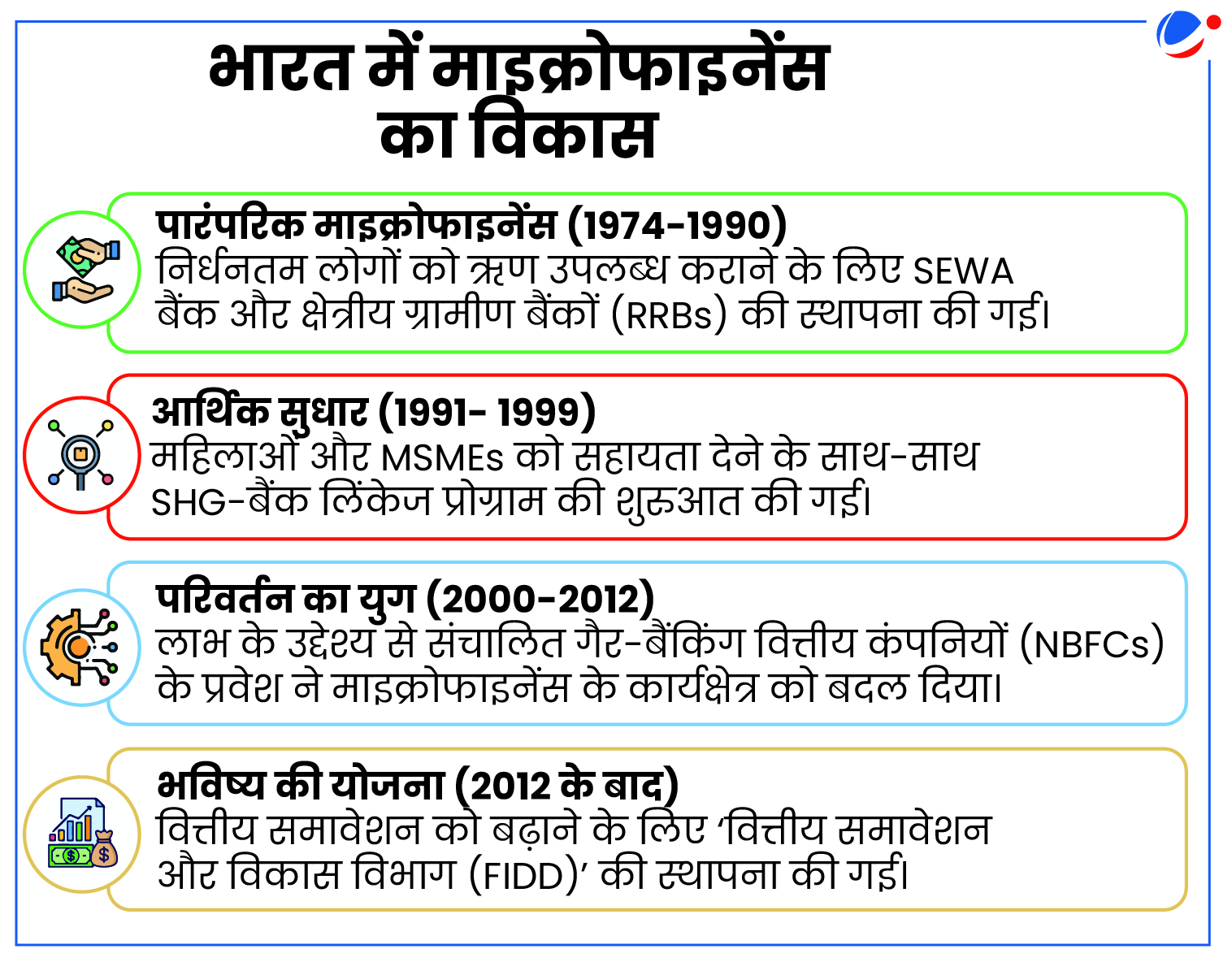

स्वरोजगार महिला संघ (Self Employed Women's Association: SEWA) बैंक की 50वीं वर्षगांठ भारत में माइक्रोफाइनेंस संस्था (MFI) के 50 वर्ष पूरे होने का प्रतीक है। गौरतलब है कि SEWA बैंक की स्थापना 1974 में गुजरात में एक सहकारी बैंक के रूप में हुई थी।

माइक्रोफाइनेंस क्या है?

- परिभाषा: माइक्रोफाइनेंस, जिसे सूक्ष्म ऋण भी कहा जाता है, एक वित्तीय सेवा है जिसका मुख्य उद्देश्य ग्रामीण क्षेत्रों में रहने वाले गरीब परिवारों और छोटे व्यवसायों को ऋण जैसी बैंकिंग सुविधाएं उपलब्ध कराना है।

- पारंपरिक बैंकों की तरह ही, माइक्रोफाइनेंस संस्थान भी दिए गए ऋणों पर ब्याज कमाते हैं और ऋणी के लिए नियमित किस्तों में पुनर्भुगतान की व्यवस्था करते हैं।

- सेवाएं: ये संस्थाएं मुख्य रूप से गरीब परिवारों और लघु उद्यमों को ऋण प्रदान करती हैं, लेकिन कुछ माइक्रोफाइनेंस संस्थाएं जमा भी स्वीकार करती हैं, वहीं कुछ संस्थाएं बीमा जैसी वित्तीय सेवाएं भी प्रदान करती हैं। कुछ संस्थाएं वित्तीय प्रबंधन के लिए अपने ग्राहकों को सलाह और प्रशिक्षण भी प्रदान करती हैं।

- नोबेल पुरस्कार विजेता मोहम्मद यूनुस ने 1976 में बांग्लादेश में ग्रामीण बैंक की स्थापना के साथ आधुनिक माइक्रोफाइनेंस संस्था की नींव रखी थी।

भारत में माइक्रोफाइनेंस का महत्व

- गरीबी उन्मूलन: NABARD का स्वयं सहायता समूह-बैंक लिंकेज कार्यक्रम (SHG-BLP) विश्व का सबसे बड़ा माइक्रोफाइनेंस कार्यक्रम है। यह कार्यक्रम 17.8 करोड़ परिवारों को 144 लाख से अधिक SHGs के माध्यम से सशक्त बना रहा है।

- आर्थिक विकास और उद्यमिता को बढ़ावा: माइक्रोफाइनेंस ऋणों में से 46% ऋण ऐसे परिवारों को दिए जाते हैं जिनकी मासिक आय 20,000 रुपये से कम है, ताकि वे अपनी आय सृजन गतिविधियों और संपत्तियों (जैसे- पशुधन) के प्रबंधन के लिए कार्यशील पूंजी प्राप्त कर सकें।

- महिला सशक्तीकरण: महिलाओं द्वारा संचालित SHGs सामाजिक-आर्थिक स्थिति में सुधार लाने में महत्वपूर्ण भूमिका निभा रहे हैं। ऐसा इसलिए क्योंकि बैंकों से जुड़े 88% SHGs महिलाओं द्वारा संचालित हैं।

- केरल में कुदुम्बश्री अपने बचत और ऋण कार्यक्रम के माध्यम से राज्य में वंचित महिलाओं की वित्तीय स्थिति सुधारने में अहम भूमिका निभा रही है।

- वित्तीय समावेशन: माइक्रोफाइनेंस उन समुदायों की आर्थिक मदद करता है जो किन्हीं वजहों से पारंपरिक बैंकों से जुड़ नहीं पाए हैं। इस तरह ये संस्थाएं हाशिए पर रह रहे लोगों को औपचारिक वित्तीय प्रणाली से जोड़ती हैं।

- पिछले दस वर्षों में माइक्रोफाइनेंस संस्थाओं के ग्राहकों की संख्या में काफी वृद्धि दर्ज की गई है। ये संस्थाएं वित्त वर्ष 2024 में 140 मिलियन परिवारों को सेवाएं प्रदान कर रही थीं। इनमें से केवल NBFC-MFI से ही वर्तमान में 7 करोड़ सदस्यों ने ऋण ले रखा है।

- सामाजिक प्रभाव: वित्तीय सेवाएं उपलब्ध कराकर माइक्रोफाइनेंस संस्थाएं शिक्षा और स्वास्थ्य देखभाल सेवा में सुधार, पारिवारिक हिंसा में कमी, बच्चों की पोषण स्थिति और स्वास्थ्य संकेतकों में सुधार, इत्यादि में योगदान देती हैं।

- उज्जीवन स्मॉल फाइनेंस बैंक की 'छोटे कदम' पहल ने कई प्राथमिक स्वास्थ्य केंद्रों (PHCs) और अस्पतालों का नवीनीकरण करके स्वास्थ्य-देखभाल क्षेत्र में अहम योगदान दिया है।

भारत में माइक्रोफाइनेंस के समक्ष चुनौतियां

- ऋण जाल में फंसना: कई मामलों में, व्यक्ति अपने ऋण को चुकाने के लिए कई अन्य माइक्रोफाइनेंस संस्थाओं से ऋण ले लेते हैं। इस तरह वे ऋण जाल में फंस जाते हैं।

- MFIs की कुल 'प्रबंधन के अधीन परिसंपत्तियां (Assets under management: AUM)' यानी उनके पास जितना भी पैसा उधार देने के लिए है, उसमें से लगभग 8 से 10 प्रतिशत ऐसे लोगों को दिया गया है जिन्होंने पहले से ही चार या उससे ज्यादा जगहों से कर्ज ले रखा है। इसका मतलब है कि काफ़ी सारे ऋणी पहले से ही बहुत ज्यादा कर्ज में डूबे हुए हैं।

- ब्याज दरें: हालांकि माइक्रोफाइनेंस का उद्देश्य गरीबों को कम ब्याज दर पर ऋण प्रदान करना है, लेकिन कई बार उच्च ब्याज दर होने की वजह से ऋणी ऋण नहीं चुका पाते हैं। इस तरह वे गरीबी के दुष्चक्र में फंसते चले जाते हैं।

- माइक्रोफाइनेंस संस्थाएं आमतौर पर 12% से 30% ब्याज दर पर सूक्ष्म ऋण प्रदान करती हैं।

- विनियमन और गवर्नेंस: माइक्रोफाइनेंस संस्थाएं समितियों, सहकारी समितियों और कंपनियों के रूप में पंजीकृत हैं। इस वजह से इनका विनियमन कई संस्थाओं द्वारा किया जाता है। इससे इनका कामकाज तो प्रभावित होता ही है, साथ ही इनकी गतिविधियों की सही से निगरानी भी नहीं हो पाती है।

- भारत में माइक्रोफाइनेंस बैंक का विनियमन भारतीय रिजर्व बैंक द्वारा किया जाता है, जबकि राज्य सरकारें राज्य सहकारी समिति अधिनियमों (सहकारी बैंकों के लिए) के तहत माइक्रोफाइनेंस सहकारी बैंकों और सहकारी समितियों को विनियमित करती हैं।

- ऋण के बदले कोलेटरल (गिरवी) नहीं रखना और ऋण वापस नहीं मिलने का जोखिम: माइक्रोफाइनेंस के जोखिमपूर्ण पोर्टफोलियो (PAR) वाले ऋणों में निम्न आय वर्ग को दिए गए ऋणों का अनुपात काफी बढ़ गया है। इनमें 31 से 180 दिन तक की देरी से भुगतान वाली ऋण राशि पिछले वर्ष की तुलना में दोगुना होकर 28,000 करोड़ रुपये तक पहुंच गई है।

- माइक्रोफाइनेंस संस्थाओं का लंबे समय तक संचालन पर संदेह: ये संस्थाएं सामाजिक कल्याण के उद्देश्य से वित्तीय सेवाएं प्रदान करती हैं लेकिन इससे इन्हें अधिक वित्तीय लाभ प्राप्त नहीं होता है। केवल कुछ संस्थाएं ही लाभ अर्जित कर रही हैं। जाहिर है कि लंबे समय में इनका संचालन प्रभावित होगा।

- बाहरी जोखिम: आर्थिक मंदी, प्राकृतिक आपदा जैसे संकटों से प्रभावित व्यक्ति माइक्रोफाइनेंस संस्थाओं को ऋण चुकाने में असमर्थ होते हैं। इससे भी इन संस्थाओं की वित्तीय स्थिति पर प्रभाव पड़ता है।

- आर्थिक अनिश्चितता के चलते माइक्रोफाइनेंस संस्थाओं की सकल गैर-निष्पादित परिसंपत्तियों (Non-performing assets: NPAs) में वृद्धि होने की संभावना है, जो वित्त वर्ष 2024 में 2.8 प्रतिशत थी और अनुमान है कि यह वित्त वर्ष 2025 में बढ़कर 4.5 प्रतिशत तक पहुंच सकती है।

माइक्रोफाइनेंस में सुधार के लिए सरकार द्वारा शुरू की गई पहलें

|

आगे की राह

- प्रत्येक आवेदक को अधिकतम चार की बजाय केवल तीन संस्थाओं से ऋण लेने की अनुमति: स्व-विनियामक संगठन के रूप में माइक्रोफाइनेंस इंस्टीट्यूशंस नेटवर्क (MFIN) ने सिफारिश की है कि प्रत्येक व्यक्ति को अधिकतम तीन संस्थाओं से ही ऋण लेने की अनुमति दी जाए। साथ ही एक व्यक्ति को माइक्रोफाइनेंस संस्थाओं से 3 लाख रुपये की बजाय अधिकतम दो लाख रुपये ही ऋण दिए जाएं।

- आर्टिफिशियल इंटेलिजेंस (AI) और मशीन लर्निंग (ML) का एकीकरण: मशीन लर्निंग मॉडल किसी व्यक्ति के ऋण वापस करने के व्यवहार का विश्लेषण करके संभावित डिफ़ॉल्ट की समय रहते पहचान कर सकते हैं। इससे समय से पहले आवश्यक कार्रवाई की जा सकती है।

- माइक्रोफाइनेंस संस्थाओं का क्षेत्रकों के आधार पर वर्गीकरण: माइक्रोफाइनेंस संस्थानों को किफायती आवास, जलवायु परिवर्तन, जल और स्वच्छता, स्वास्थ्य-देखभाल जैसे अलग-अलग क्षेत्रकों के अंतर्गत वर्गीकृत किया जा सकता है। इससे वित्तीय पिरामिड के निचले स्तर तक विकास का लाभ पहुंचाया जा सकता है।

- वित्तीय साक्षरता: वित्तीय साक्षरता वित्तीय समावेशन को बढ़ावा देने, बीमा के माध्यम से सामाजिक सुरक्षा सुनिश्चित करने और माइक्रोफाइनेंस उद्योग की वृद्धि में सहायक हो सकती है।

- सर्वोत्तम उदाहरणों से सीखना: तमिलनाडु, कर्नाटक, केरल जैसे दक्षिणी राज्यों में माइक्रोफाइनेंस वितरण नेटवर्क अच्छी तरह से विकसित हैं। देश के अन्य क्षेत्रों को भी इन संस्थाओं से सीखने की जरूरत है।