सुर्ख़ियों में क्यों?

भारतीय रिजर्व बैंक (RBI) ने प्राथमिकता प्राप्त क्षेत्रक को ऋण (PSL) से संबंधित दिशा-निर्देशों को संशोधित किया है। संशोधित नए दिशा-निर्देश 1 अप्रैल, 2025 से लागू होंगे।

अन्य संबंधित तथ्य

- ये दिशा-निर्देश बैंकिंग विनियमन अधिनियम, 1949 (धारा 56 के साथ धारा 21 और 35A द्वारा प्रदत्त शक्तियों का प्रयोग करते हुए) के तहत जारी किए गए हैं।

- किन पर लागू होगा: RBI के दिशा-निर्देश सभी वाणिज्यिक बैंकों पर लागू होंगे, जिनमें क्षेत्रीय ग्रामीण बैंक (RRB), स्मॉल फाइनेंस बैंक (SFB), लोकल एरिया बैंक (LAB) तथा प्राथमिक (शहरी) सहकारी बैंक (UCB) शामिल हैं। इनमें वेतन भोगी सहकारी बैंक शामिल नहीं हैं।

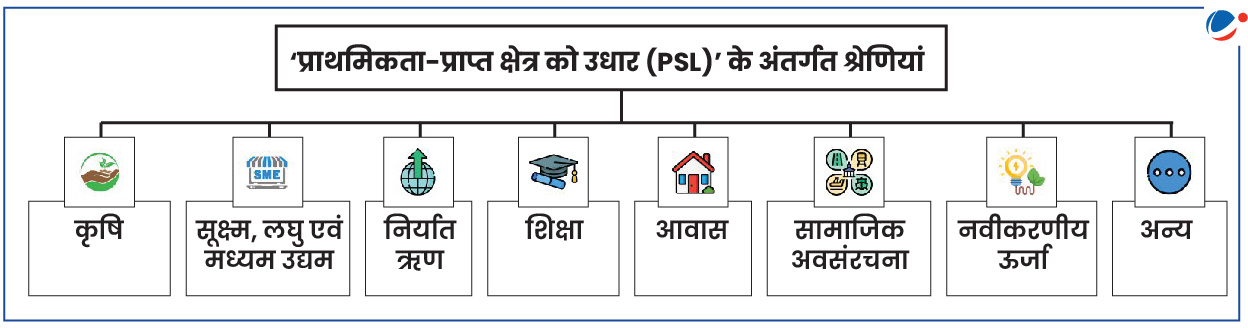

प्राथमिकता प्राप्त क्षेत्रक को ऋण (PSL) के बारे में

- प्राथमिकता प्राप्त क्षेत्रक का तात्पर्य उन क्षेत्रकों से है जिन्हें सरकार और RBI देश के विकास के लिए महत्वपूर्ण मानते हैं एवं सरकार के अनुसार इन्हें ऋण देने में अन्य क्षेत्रकों की तुलना में प्राथमिकता दी जानी चाहिए।

- ऐतिहासिक पृष्ठभूमि:

- 1969 - गाडगिल समिति: इस समिति ने एरिया एप्रोच की सिफारिश की थी। इसकी सिफारिशों के आधार पर लीड बैंक योजना को अपनाया गया।

- 1972 - PSL का औपचारीकरण: इसका उद्देश्य उन क्षेत्रकों को ऋण दिलाना सुनिश्चित करना था जो ऋण प्राप्ति के लिए पात्रता तो रखते थे लेकिन बैंकों तक उनकी पहुंच नहीं थी।

- 1982 - घोष समिति: प्राथमिकता प्राप्त क्षेत्रकों की श्रेणियों के संशोधन एवं पुनर्वर्गीकरण की अनुशंसा की गई।

RBI के संशोधित दिशा-निर्देशों पर एक नज़र

- विविध ऋण सीमाओं में वृद्धि:-

- शिक्षा: अब व्यक्ति शिक्षा के लिए 25 लाख रुपये तक का ऋण ले सकते हैं। इसमें व्यावसायिक कोर्स के लिए ऋण भी शामिल है।

- सामाजिक अवसंरचना: यदि कोई व्यक्ति स्कूल, पेयजल जैसी सुविधाएं स्थापित करना चाहता है, तो वह अधिकतम 8 करोड़ रुपये तक का ऋण ले सकता है।

- अन्य: आवास ऋण, कृषि ऋण जैसी अन्य ऋण श्रेणियों की अधिकतम सीमा भी बढ़ाई गई है।

- नवीकरणीय ऊर्जा पर फोकस:

- नवीकरणीय ऊर्जा आधारित विद्युत जनरेटर्स और नवीकरणीय ऊर्जा आधारित पब्लिक यूटिलिटीज (जैसे- स्ट्रीट लाइटिंग सिस्टम, दूरदराज के गांवों में विद्युतीकरण आदि) के लिए 35 करोड़ रुपये तक का ऋण लिया जा सकता है।

- नवीकरणीय ऊर्जा से जुड़ी व्यक्तिगत आवश्यकतों के लिए एक परिवार 10 लाख रुपये तक का ऋण ले सकता है।

- नवीकरणीय ऊर्जा आधारित विद्युत जनरेटर्स और नवीकरणीय ऊर्जा आधारित पब्लिक यूटिलिटीज (जैसे- स्ट्रीट लाइटिंग सिस्टम, दूरदराज के गांवों में विद्युतीकरण आदि) के लिए 35 करोड़ रुपये तक का ऋण लिया जा सकता है।

- प्राथमिक (शहरी) सहकारी बैंकों (UCBs) के लिए PSL लक्ष्य में संशोधन:

- प्राथमिकता प्राप्त क्षेत्रक को ऋण: कुल ऋण वितरण का 60% (पहले 40% था)

- सूक्ष्म उद्यमों को ऋण: एडजस्टेड नेट बैंक ऋण का 7.5%

- कमजोर वर्गों को ऋण: कुल ऋण का 12%

- 'कमजोर वर्ग' की परिभाषा का विस्तार:

- इसमें अब ट्रांसजेंडर्स को भी शामिल किया गया है। साथ ही, पहले की श्रेणियां बरकरार रखी गई हैं, जिनमें सम्मिलित हैं-

- लघु और सीमांत किसान; असंगठित ऋणदाताओं से ऋण लेने के कारण कर्ज में फंसे किसान; कारीगर; स्वयं-सहायता समूह (SHGs) या संयुक्त देयता समूहों के व्यक्तिगत सदस्य।

- अनुसूचित जाति और अनुसूचित जनजाति; दिव्यांगजन; भारत सरकार द्वारा अधिसूचित अल्पसंख्यक समुदाय; आदि।

- इसमें अब ट्रांसजेंडर्स को भी शामिल किया गया है। साथ ही, पहले की श्रेणियां बरकरार रखी गई हैं, जिनमें सम्मिलित हैं-

- व्यक्तिगत महिला लाभार्थियों को 2 लाख रुपये तक का ऋण प्रदान किया जाएगा। हालांकि, यह ऋण सीमा शहरी सहकारी बैंकों पर लागू नहीं है।

प्राथमिकता प्राप्त क्षेत्रक के लिए टारगेट्स/ सब-टारगेट्स | ||||

श्रेणियां | टारगेट्स/ सब-टारगेट्स | |||

| घरेलू वाणिज्यिक बैंक एवं 20 से अधिक शाखाओं वाले विदेशी बैंक | 20 से कम शाखाओं वाले विदेशी बैंक | क्षेत्रीय ग्रामीण बैंक (RRB) | स्मॉल फाइनेंस बैंक (SFB) |

कुल PSL ऋण

| 40% | 40% (निर्यात ऋण के रूप में अधिकतम 32%; तथा प्राथमिकता प्राप्त किसी अन्य क्षेत्रक के लिए 8% से कम नहीं) | 75% | 75% |

कृषि | 18% | लागू नहीं | 18% | 18% |

| सूक्ष्म उद्यम | 7.5% | लागू नहीं | 7.5% | 7.5% |

| कमजोर वर्ग | 12% | लागू नहीं | 15% | 12% |

नोट: उपर्युक्त प्रतिशत समायोजित निवल बैंक ऋण (Adjusted Net Bank Credit: ANBC) या ऑफ-बैलेंस शीट एक्सपोजर के समतुल्य ऋण (Credit Equivalent of Off-Balance Sheet Exposures: CEOBSE) - इनमें से जो भी अधिक हो, उसके प्रतिशत के रूप में है। | ||||

अतिरिक्त प्रावधान

- NBFC एवं हाउसिंग फाइनेंस कंपनियों (HFCs) द्वारा दिए जाने वाले ऋण को अब PSL के अंतर्गत शामिल किया गया है।

- को-लेंडिंग मॉडल (बैंक + NBFC) को PSL पात्रता के लिए मान्यता दी गई है।

- प्रतिभूतिकरण मानदंडों को अपडेट किया गया है। बैंकों द्वारा NBFC से प्राप्त स्वर्ण आभूषणों के बदले दिए गए ऋण को PSL का दर्जा नहीं दिया जायेगा।

- बैंकों को PSL लक्ष्यों को पूरा करने के लिए PSL प्रमाण-पत्र (PSLCs) की खरीद-बिक्री की अनुमति दी गई है।

- PSLCs एक तरह से खरीद-बिक्री योग्य इंस्ट्रूमेंट्स हैं। इसके तहत जो बैंक अधिक PSLCs प्राप्त करते हैं वे इसे कम PSLCs प्राप्त करने वाले बैंकों को बेच सकते हैं। इससे बैंकों को अपने PSL मानदंड को पूरा करने में मदद मिलेगी।

- उचित वर्गीकरण सुनिश्चित करने के लिए IBPCs और डायरेक्ट असाइनमेंट मानदंडों को अपडेट किया गया है।

- अंतर-बैंक भागीदारी प्रमाण-पत्र (Inter-Bank Participation Certificates: IBPCs) और डायरेक्ट असाइनमेंट बैंकों द्वारा लिक्विडिटी प्रबंधन और ऋण जोखिमों को साझा करने के लिए उपयोग किए जाने वाले प्रमुख साधन हैं।

हाल ही में किए गए अन्य सुधार

- PSLC: इसे ऋण वितरण लक्ष्यों को पूरा करने के लिए अप्रैल, 2016 में शुरू किया गया था।

- PSL लक्ष्य को पूरा न कर पाने वाले बैंक, अपने लक्ष्यों को पूरा करने के लिए, अधिक मात्रा में PSLCs हासिल करने वाले बैंकों से इन प्रमाण-पत्रों को खरीद सकते हैं।

- PSLCs के चार प्रकार हैं: PSLC-कृषि, PSLC-MSME, PSLC-सामान्य और PSLC-कमजोर वर्ग।

- को-लेंडिंग मॉडल: यह व्यवस्था 2020 में बैंकों और NBFCs के लिए शुरू की गई थी, ताकि वे प्राथमिकता प्राप्त क्षेत्रक को मिलकर संयुक्त रूप से ऋण प्रदान कर सकें। इस मॉडल से पात्र लाभार्थियों को ऋण उपलब्ध कराने की प्रक्रिया अधिक प्रभावी और सुलभ हुई है।

- हाल ही में, RBI ने सभी विनियमित संस्थाओं के बीच सभी ऋण (PSL ऋण या अन्य कोई ऋण) के लिए को-लेंडिंग व्यवस्था हेतु एक मसौदा फ्रेमवर्क जारी किया है।

निष्कर्ष

भारत में PSL ऋण बदलाव के दौर से गुजर रहा है। इस योजना ने दशकों से वंचित क्षेत्रकों को बैंकों से ऋण लेना आसान बनाया है। हालाँकि, अब इसमें अधिक सुधार और तकनीकी इनोवेशन करने का समय आ गया है। निम्नलिखित उपायों के माध्यम से भारत में PSL को और अधिक प्रभावी बनाया जा सकता है:

- डेटा-आधारित क्रेडिट स्कोरिंग को लागू करके;

- आर्टिफिशियल इंटेलिजेंस और सैटेलाइट इमेजिंग जैसी अत्याधुनिक तकनीकों का उपयोग करके;

- अधिक पारदर्शिता के लिए PSLCs बाजार में सुधार करके;

- इनपुट-आधारित लक्ष्यों (कुल ऋण वितरण में PSL प्रतिशत) की जगह आउटकम-बेस्ड अप्रोच को अपनाकर; आदि।