सुर्ख़ियों में क्यों?

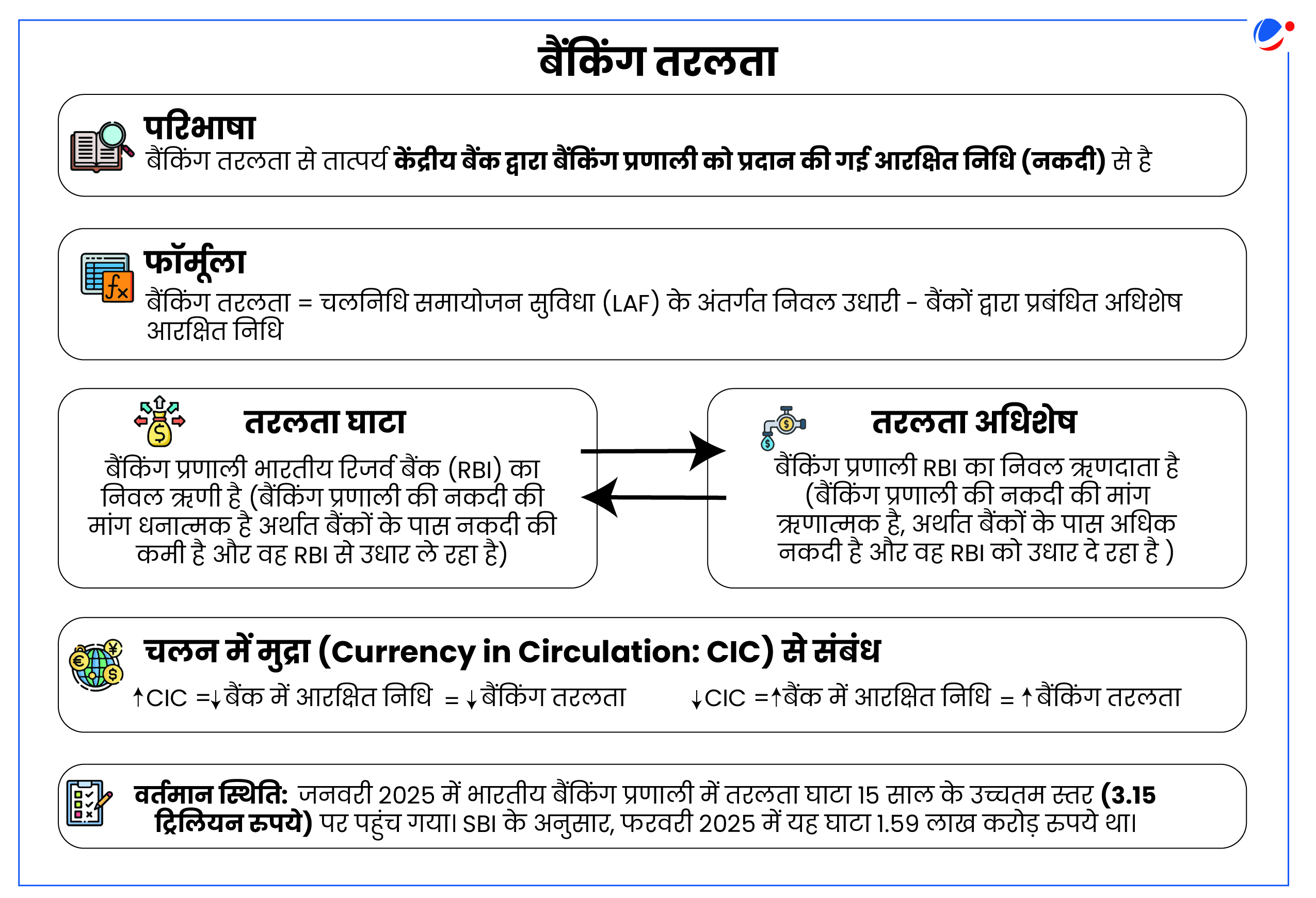

भारतीय रिजर्व बैंक (RBI) ने बैंकिंग प्रणाली में उच्च तरलता घाटा यानी लिक्विडटी डेफिसिट को कम करने के लिए लिक्विडिटी बढ़ाने की प्रक्रिया शुरू की है। वर्तमान लिक्विडिटी डेफिसिट पिछले 15 वर्षों में सर्वोच्च स्तर पर पहुंच गया है।

अन्य संबंधित तथ्य

RBI ने बैंकिंग प्रणाली में लिक्विडिटी बढ़ाने के लिए निम्नलिखित कदम उठाए हैं:

- RBI ने खुले बाजार परिचालन (Open Market Operation: OMOs) के माध्यम से 50,000 करोड़ रुपये की दो समान किस्तों में बाजार से कुल 1,00,000 करोड़ रुपये मूल्य की सरकारी प्रतिभूतियों की खरीद की है।

- RBI ने 36 माह की अवधि के लिए 10 बिलियन अमेरिकी डॉलर की USD/ INR खरीद/ बिक्री स्वैप नीलामी आयोजित की है।

- स्वैप क्या है: RBI का मुद्रा स्वैप एक प्रकार का वित्तीय समझौता होता है, जिसमें RBI एक निश्चित विनिमय दर पर किसी विदेशी मुद्रा (जैसे- अमेरिकी डॉलर) को दूसरी मुद्रा (जैसे- भारतीय रुपया) के साथ अदल-बदल करता है, और भविष्य में एक निर्धारित तिथि पर उसे वापस कर देता है।

- इस प्रकिया में RBI पहले बैंकों से डॉलर खरीदता है और निर्धारित तिथि पर उतना ही डॉलर बैंकों को वापस बेच देता है।

लिक्विडिटी डेफिसिट के लिए जिम्मेदार कारक

- कर भुगतान के लिए बैंकों से धन निकासी: दिसंबर, 2024 में कंपनियों ने अग्रिम कर के रूप में 3 ट्रिलियन रुपये का भुगतान किया। इसकी वजह से बैंकिंग प्रणाली में लिक्विडिटी में भारी गिरावट दर्ज की गई।

- यह राशि RBI के पास मौजूद सरकार के खाते में चली जाती है, जिससे अस्थायी रूप से बैंकिंग प्रणाली में लिक्विडिटी कम हो जाती है और बाजार में नकदी की कमी हो जाती है।

- जस्ट इन टाइम (JIT) - सिंगल नोडल अकाउंट (SNA)-SPARSH ट्रांजिशन {Just-in Time (JIT) SNA-SPARSH Transition}: सरकार द्वारा नई JIT प्रणाली लागू किए जाने के कारण केंद्र प्रायोजित योजनाओं के तहत राज्यों को केंद्र सरकार से मिलने वाले फंड के ट्रांसफर की प्रक्रिया प्रभावित हुई है। इसके परिणामस्वरूप, कुछ समय के लिए राज्यों की लिक्विडिटी में अस्थायी कमी देखी जा सकती है।

- पहले केंद्र प्रायोजित योजनाओं के लिए राज्य ट्रेजरी के माध्यम से फंड ट्रांसफर होता था, लेकिन SNA-SPARSH प्रणाली के तहत RBI के माध्यम से फंड ट्रांसफर होता है। इस प्रकिया में थोड़ा अधिक समय लग रहा है। इससे कुछ समय के लिए बैंकिंग प्रणाली में लिक्विडिटी की कमी हो जाती है।

- विदेशी मुद्रा (फॉरेक्स) बाजार:

- पूंजी निवेश में अस्थिरता: शेयर बाजारों में विदेशी संस्थागत निवेशकों (Foreign Institutional Investors: FIIs) द्वारा की गई बिकवाली से देश से बड़ी मात्रा में पूंजी बाहर चली गई है।

- विदेशी मुद्रा बाजार में RBI का हस्तक्षेप: RBI रुपये के मूल्यह्रास को रोकने के लिए डॉलर की बिक्री करता है, परन्तु डॉलर की बिक्री से बैंकिंग प्रणाली में मौजूद नकदी की मात्रा कम हो सकती है।

- त्योहारी सीजन में बैंकों से धन निकासी: दिवाली, क्रिसमस जैसे प्रमुख त्योहारों के दौरान लोगों द्वारा बैंकों से बड़ी मात्रा में धनराशि निकाले जाने का सिलसिला शुरू हुआ, जो 2025 में महाकुंभ तक जारी रहा। इस प्रवृत्ति के चलते बैंकिंग प्रणाली में नकदी की उपलब्धता पर दबाव और बढ़ गया, जिससे नकदी संकट और गंभीर हो गया।

लिक्विडिटी डेफिसिट का प्रभाव

- उच्च उधार लागत: बैंकिंग प्रणाली में नकदी की कमी होने पर बैंकों को उच्च ब्याज दर पर उधार लेना पड़ता है। फिर ये बैंक आम लोगों और गैर-बैंकिंग वित्तीय कंपनियों (NBFCs) को उससे भी अधिक ब्याज दर पर उधार देते हैं। इससे आवासन और MSMEs (सूक्ष्म, लघु और मध्यम उद्यम) जैसे अहम क्षेत्रकों के लिए ऋण लेना महंगा और मुश्किल हो जाता है।

- मौद्रिक नीति के लाभों को पहुंचने में देरी: लिक्विडिटी डेफिसिट होने से मौद्रिक नीतिगत दरों में कमी का लाभ लोगों को नहीं मिल पाता है या देर से मिलता है। अर्थात जब तक अधिक नकदी नहीं होगी, तब तक मौद्रिक नीतिगत दरों में कटौती वास्तविक रूप से प्रभावी नहीं हो सकती।

- उदाहरण के लिए, RBI द्वारा जारी नवीनतम डेटा से पता चलता है कि नीतिगत रेपो दर में 25 बेसिस पॉइंट्स की कटौती किए जाने के बावजूद उधार और जमा दरों पर इसका बहुत कम असर पड़ा, जिसका मुख्य कारण नकदी की कमी थी।

- ऋण की उपलब्धता: लिक्विडिटी की कमी के दौरान बैंक ऋण देना कम कर देते हैं। इससे आम लोगों और व्यवसायियों के लिए ऋण लेना कठिन हो जाता है जिससे खर्च और निवेश में गिरावट आती है।

- बैंकों के मुनाफे में कमी: नकदी की कमी की स्थिति में बैंकों को फंड जुटाने के लिए उच्च ब्याज दर का भुगतान करना पड़ता है। इस वजह से उनके मुनाफे पर नकारात्मक प्रभाव पड़ता है।

- बाजार में अस्थिरता: नकदी की कमी से बाजार में लोगों का विश्वास कम होता है और अनिश्चितता की स्थिति उत्पन्न होती है। इसका असर शेयर बाजार और अन्य निवेश साधनों की कीमतों पर भी पड़ता है।

लिक्विडिटी डेफिसिट के प्रबंधन के लिए RBI के पास विकल्प

- चलनिधि समायोजन सुविधा (Liquidity Adjustment Facility: LAF): नीतिगत दर के रूप में LAF और रेपो दर लिक्विडिटी प्रबंधन के मुख्य साधन हैं।

- खुला बाजार परिचालन (OMOs): OMO के तहत RBI सरकारी प्रतिभूतियों की खरीद-बिक्री कर बैंकिंग प्रणाली में नकदी डालने या निकालने का कार्य करता है।

- बाजार स्थिरीकरण योजना (Market Stabilisation Scheme: MSS): यह एक अल्पकालिक उपाय है जिसका इस्तेमाल आमतौर पर बैंकिंग प्रणाली में नकदी में हुई बढ़ोतरी को कम करने के लिए किया जाता है।

- नकद आरक्षित अनुपात (Cash Reserve Ratio: CRR): CRR वह अनिवार्य न्यूनतम प्रतिशत है, जिसे बैंकों को अपनी कुल निवल जमा राशि में से नकद के रूप में RBI के पास रखना होता है। इस जमा राशि पर बैंकों को कोई ब्याज प्राप्त नहीं होता। इस प्रकार, CRR अर्थव्यवस्था में लिक्विडिटी (नकदी) प्रबंधन हेतु एक प्रभावी उपाय के रूप में कार्य करता है।

- वैधानिक तरलता अनुपात (Statutory Liquidity Ratio: SLR): SLR एक वैधानिक आवश्यकता है। इसके तहत वाणिज्यिक बैंकों को अपनी जमा राशि का एक निर्धारित प्रतिशत तरल परिसंपत्तियों (जैसे- गोल्ड, कैश या अनुमोदित सरकारी प्रतिभूतियों) के रूप में अपने पास बनाए रखना होता है।

- विदेशी मुद्रा स्वैप: यह एक मौद्रिक नीति लिखत (इंस्ट्रूमेंट) है। इसके तहत RBI पहले बैंकों से डॉलर खरीदता है और निर्धारित तिथि पर उतना ही डॉलर बैंकों को वापस बेच देता है।