सुर्ख़ियों में क्यों?

भारतीय रिजर्व बैंक (RBI) का वित्तीय समावेशन सूचकांक (FI-Index) 2025 में बढ़कर 67 हो गया, जो 2021 से अब तक 24.3% की वृद्धि दर्शाता है।

अन्य संबंधित तथ्य

- FI-Index देश भर में वित्तीय समावेशन का मापन करता है। इसमें बैंकिंग, निवेश, बीमा, पेंशन आदि क्षेत्रों को शामिल किया जाता है।

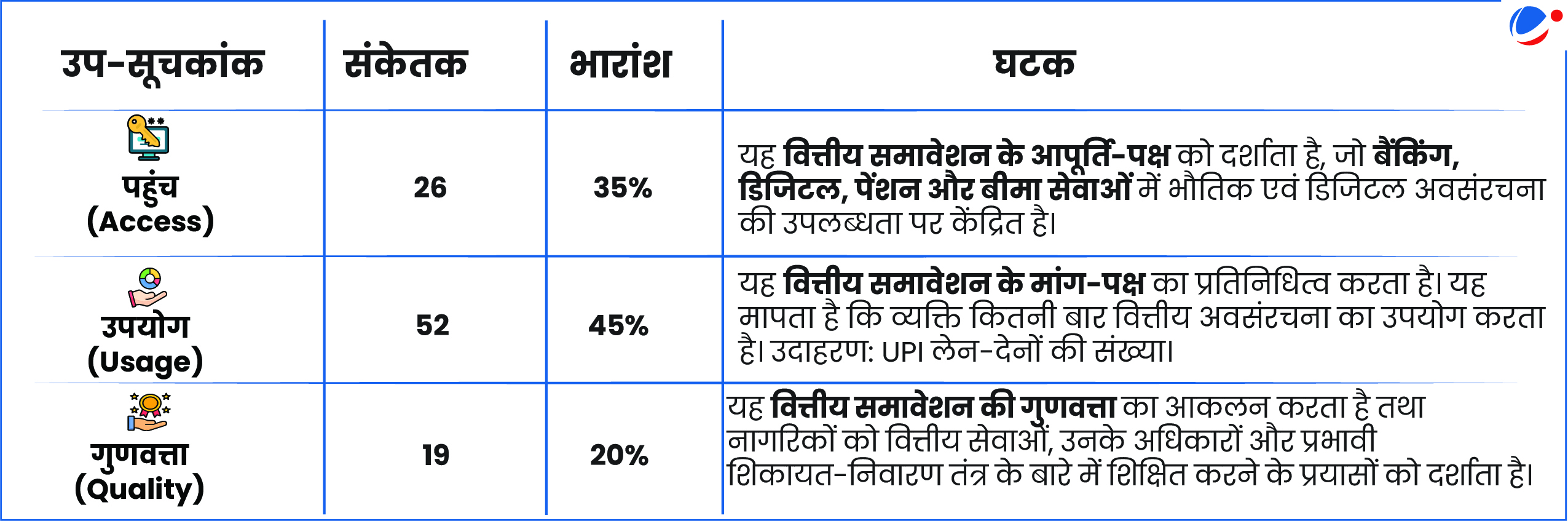

- सूचकांक में हुई वृद्धि इसके तीनों उप-सूचकांकों-पहुँच (Access), उपयोग (Usage) और गुणवत्ता (Quality) में हुई प्रगति को दर्शाती है।

- वित्त वर्ष 2025 में FI-Index में सुधार का कारण मुख्य रूप से उपयोग और गुणवत्ता से जुड़े पहलुओं में सुधार है। यह दर्शाता है कि वित्तीय समावेशन और वित्तीय साक्षरता से जुड़ी पहलें मजबूत हो रही हैं।

वित्तीय समावेशन सूचकांक के बारे में

- RBI का FI-Index भारत में वित्तीय समावेशन का एक व्यापक तस्वीर प्रदान करता है।

- योजना आयोग (2009) ने वित्तीय समावेशन को "उचित लागत पर अलग-अलग वित्तीय सेवाओं तक सार्वभौमिक पहुंच" के रूप में परिभाषित की थी। इन सेवाओं में बैंकिंग, बीमा और इक्विटी उत्पाद शामिल हैं।

- सूचकांक का स्कोर: यह 0 से 100 के स्केल प्रदान करता है।

- 0 का अर्थ 'वित्तीय सेवाओं से पूर्ण रूप से वंचित' है और 100 स्कोर का अर्थ 'पूर्ण वित्तीय समावेशन' है।

- कोई आधार वर्ष नहीं: इसे 2021 से हर साल जारी किया जा रहा है। यह वर्षों से वित्तीय समावेशन की दिशा में सभी हितधारकों के योगदान और प्रगति की सूचना प्रदान करता है।

- सूचकांक की संरचना: इसमें तीन व्यापक पैरामीटर (उप-सूचकांक) शामिल हैं, जिनमें से प्रत्येक उप-सूचकांक लिए भारांश निर्धारित हैं और इनके कई संकेतक हैं।

भारत में वित्तीय समावेशन को बढ़ावा देने वाले प्रमुख कारक

- सरकार की पहलें

- प्रधानमंत्री जन धन योजना (PMJDY) (2014): इसके तहत 56 करोड़ से अधिक बैंक खाते खोले गए गए हैं।

- राष्ट्रीय वित्तीय समावेशन रणनीति (NSFI 2019-2024): यह वित्तीय सेवाओं तक सबकी पहुंच सुनिश्चित करने के लिए एक रोडमैप प्रदान करती है।

- आधार (Aadhaar): इसने KYC प्रक्रियाओं को सरल बनाया है। इस वजह से बैंक खाता खोलने और प्रत्यक्ष लाभ अंतरण में सहायता मिलती है। इसने प्रत्यक्ष लाभ अंतरण (DBT) को प्रभावी और सुगम बनाया है।

- डिजिटल इंडिया: इसने डिजिटल वित्तीय सेवाओं तक पहुँच का विस्तार किया है।

प्रौद्योगिकी की परिवर्तनकारी भूमिका

- यूनिफाइड पेमेंट्स इंटरफेस (UPI): विशेष रूप से 18-35 वर्ष की आयु के ग्रामीण और अर्ध-शहरी भारत के लगभग 38% व्यक्तियों के लिए UPI ऑनलाइन लेन-देन का सबसे पसंदीदा माध्यम है।

- JAM ट्रिनिटी (जन धन-आधार-मोबाइल): इसने मोबाइल के बढ़ते उपयोग का लाभ उठाने के लिए आवश्यक 'डिजिटल पब्लिक गुड्स अवसंरचना प्रदान की है। यह डिजिटल वित्तीय समावेशन का आधार बन गई है।

- आर्टिफिशियल इंटेलिजेंस (AI) और मशीन लर्निंग (ML): AI समावेशी क्रेडिट स्कोरिंग, चैटबॉट्स, वॉयस असिस्टेंट, धोखाधड़ी का पता लगाने आदि के माध्यम से वित्तीय सेवाओं में क्रांति ला रहा है।

वित्तीय संस्थानों की भूमिका

- माइक्रोफाइनेंस संस्थान (MFIs): माइक्रोफाइनेंस ग्राहकों के मामले में भारत विश्व में दूसरे स्थान (चीन के बाद) पर है। 140 मिलियन से अधिक लोग इस नेटवर्क का फायदा उठा रहे हैं।

- स्व-सहायता समूह (SHGs): भारत में 2023 तक, 13.4 मिलियन से अधिक SHGs हैं। इनमें से 84.25% महिलाएं द्वारा संचालित हैं, जो 160 मिलियन परिवारों को लाभ प्रदान करते हैं।

- ये बचत और ऋण के लिए प्लेटफ़ॉर्म प्रदान करते हैं, वित्तीय साक्षरता को बढ़ावा देते हैं, और अधिक ब्याज दर वाले अनौपचारिक ऋण पर निर्भरता कम करते हैं।

- "बैंक सखी" (महिला बिजनेस कॉरस्पॉन्डेंट्स) लास्ट माइल सर्विस डिलीवरी में योगदान करती हैं।

- वाणिज्यिक बैंक:

- RBI ने कृषि और MSMEs जैसे महत्वपूर्ण क्षेत्रकों को प्राथमिकता क्षेत्रक ऋण (Priority Sector Lending: PSL) देने का अनिवार्य प्रावधान बनाया है।

वित्तीय समावेशन के लिए चुनौतियां

- निष्क्रिय बैंक एकाउंट्स: 2021 में भारत में लगभग 35% बैंक खाते बैंक पर विश्वास की कमी, अधिक दूरी, अपर्याप्त धनराशि और खातों का स्वतंत्र रूप से उपयोग करने में समस्या के कारण निष्क्रिय थे।

- लैंगिक असमानताएं: डिजिटल भुगतान में लैंगिक स्तर पर अंतर बना हुआ है। 45% पुरुषों ने या तो डिजिटल भुगतान किया या प्राप्त किया, महिलाओं में यह अनुपात केवल 32% है।

- ग्रामीण और भौगोलिक अवरोध: दूरदराज के क्षेत्रों में भौतिक अवसंरचना की कमी और कम डिजिटल डिवाइस होने की वजह से सभी को बुनियादी बैंकिंग सेवाएं नहीं प्राप्त हो पाई हैं।

- वित्तीय निरक्षरता: महिलाओं में वित्तीय साक्षरता का स्तर पुरुषों की तुलना में कम है, जिससे शिक्षा में महिलाओं पर विशेष ध्यान देने की आवश्यकता और बढ़ जाती है।

- डिजिटल डिवाइड: इंटरनेट-से जुड़े स्मार्टफोन की कमी और कम डिजिटल साक्षरता जैसी तकनीकी बाधाएं, कुछ वर्गों को डिजिटल वित्तीय सेवाओं तक पहुँचने से रोकती हैं।

- ग्रामीण क्षेत्रों में 82% परिवारों के पास और शहरी क्षेत्रों में 91% परिवारों के पास स्मार्टफोन है।

- अन्य चुनौतियां: ज्ञान की कमी के कारण ऋण प्राप्ति में समस्या; लेन-देन की उच्च लागत; सेवाओं की गुणवत्ता की कमी; विश्वास नहीं होना, डाक्यूमेंट्स नहीं होना; जोखिम से कम सुरक्षा, आदि।

आगे की राह

सार्वभौमिक और सार्थक वित्तीय समावेशन प्राप्त करने के लिए, भारत को बहुआयामी और सहयोग आधारित व्यवस्था की आवश्यकता है:

- कम बैंकिंग सेवाओं और बिना बैंकिंग सेवा वाले वर्गों पर ध्यान केंद्रित करना: कम बैंकिंग सेवाओं वाले व्यक्तियों के लिए लक्ष्य होना चाहिए कि वे अधिक वित्तीय उत्पादों का उपयोग करें। बिना बैंकिंग सेवाओं वाले व्यक्तियों के लिए प्राथमिकता यह हो कि उन्हें सरल आवेदन प्रक्रिया और कम लागत पर बैंक खाता उपलब्ध हो।

- तकनीक आधारित वित्तीय प्रणाली विकसित करना: ग्रामीण और दूरदराज के क्षेत्रों में व्यक्तिगत, सुलभ और सुरक्षित वित्तीय सेवाएँ प्रदान करने के लिए AI और एडवांस्ड ऑटोमेशन का लाभ उठाया जाना चाहिए।

- उदाहरण के लिए: चीन में रोबोट इन्वेस्टमेंट असिस्टेंट (RIAs) और केंद्रीय बैंक डिजिटल मुद्रा युआन (e-CNY) का उपयोग सफल रहा है।

- ओपन सिस्टम को बढ़ावा देना: इनोवेशन और समावेशन को बढ़ावा देने के लिए ओपन नेटवर्क फॉर डिजिटल कॉमर्स (ONDC) और ओपन क्रेडिट एनेबलमेंट नेटवर्क (OCEN) जैसे इंटर-ऑपरेबल ओपन बैंकिंग सिस्टम को बढ़ावा दिया जाना चाहिए और इन्हें अपनाने की कोशिश करनी चाहिए।

- उपभोक्ताओं का संरक्षण: व्यक्तियों की वित्तीय जानकारी की सुरक्षा के लिए डेटा प्राइवेसी कानूनों और साइबर सुरक्षा उपायों को मजबूत बनाने की आवश्यकता है।

- लक्षित नीतियां: बैंकों को महिलाओं, लघु और सीमांत किसानों, सूक्ष्म उद्यमों और अनौपचारिक क्षेत्र को कम ब्याज दर पर और सुलभ तरीके से ऋण प्रदान करने के लिए प्रोत्साहित किया जाना चाहिए।

- वित्तीय संस्थान कम आय वाले समूहों की जरूरतों के अनुरूप माइक्रोइंश्योरेंस, पेंशन योजनाएं जैसी वित्तीय सेवाएं प्रदान कर सकते हैं।

- सार्वजनिक-निजी भागीदारी: सरकारों, वित्तीय संस्थानों और दूरसंचार कंपनियों के बीच सहयोग से वित्तीय समावेशन को गति मिल सकती है।

- सरकारी नीतियों के माध्यम से मोबाइल मनी सेवाएँ और डिजिटल भुगतान प्लेटफॉर्म प्रदान करने में निजी क्षेत्र की भागीदारी को प्रोत्साहित करना चाहिए।

निष्कर्ष

लगातार चुनौतियों का समाधान करते हुए और सफल रणनीतियों को अपनाकर, भारत सार्थक वित्तीय सहभागिता को मजबूत बना सकता है, चुनौतियों का समाधान कर सकता है और सभी नागरिकों के लिए अधिक आर्थिक अवसरों को बढ़ावा देते हुए समावेशी वित्त के क्षेत्र में विश्व में अग्रणी बनने की दिशा में अपनी प्रगति को जारी रख सकता है।